ઉધાર લીધેલા નાણાં - તમારો ક્રેડિટ ઇતિહાસ તપાસ્યા વિના તાત્કાલિક કાર્ડ પર કેવી રીતે અને ક્યાં પહોંચવું + ખરાબ સીઆઈ અને વિલંબ સાથે પૈસાની જરૂર હોય તેવા લોકો માટે સલાહ

જીવનના વિચારો વાચકોને શુભેચ્છાઓ! આજે અમે તમને જણાવીશું કે પૈસા ક્યાં ઉધારવું છે અને તમે તમારા ક્રેડિટ ઇતિહાસને checkingનલાઇન ચકાસી લીધા વિના તાત્કાલિક કાર્ડ પર કેવી રીતે મેળવી શકો છો, તેમજ જ્યારે ક્રેડિટ ઇતિહાસ અને ચુકવણીના વિલંબ સાથે તમને પૈસાની જરૂર હોય ત્યારે શું કરવું.

માર્ગ દ્વારા, તમે જોયું છે કે ડોલર પહેલાથી કેટલું મૂલ્યવાન છે? વિનિમય દરોના તફાવત પર પૈસા કમાવવાનું અહીં પ્રારંભ કરો!

પ્રકાશનના અંતે તમને દેવાની છિદ્રમાંથી કેવી રીતે બહાર નીકળવું તે વિશેની નિષ્ણાતની સલાહ, તેમજ સૌથી વધુ લોકપ્રિય પ્રશ્નોના જવાબો મળશે.

તેથી અહીં અમે જાઓ!

માર્ગ દ્વારા, નીચેની કંપનીઓ લોન માટે શ્રેષ્ઠ શરતો પ્રદાન કરે છે:

| ક્રમ | તુલના | સમય ચૂંટો | મહત્તમ રકમ | ન્યૂનતમ રકમ | ઉંમર મર્યાદા | શક્ય તારીખો |

|---|---|---|---|---|---|---|

| 1 | સ્ટોક | 3 મિનિટ. | 30,000 રૂપિયા ચેકઆઉટ! | રબ 100 | 18-65 | 7-21 દિવસ |

| 2 | સ્ટોક | 3 મિનિટ. | 70,000 રૂપિયા ચેકઆઉટ! | રબ 2,000 | 21-70 | 10-168 દિવસ |

| 3 | 1 મિનિટ. | રબ 80,000 ચેકઆઉટ! | રબ 1,500 | 18-75 | 5-126 દિવસ. | |

| 4 | સ્ટોક | 4 મિનિટ | 30,000 રૂપિયા ચેકઆઉટ! | રબ 2,000 | 18-75 | 7-30 દિવસ |

| 5 | સ્ટોક | - | 70,000 રૂપિયા ચેકઆઉટ! | રબ 4,000 | 18-65 | 24-140 દિવસ. |

| 6 | 5 મિનિટ. | 15,000 રૂપિયા ચેકઆઉટ! | રબ 2,000 | 20-65 | 5-30 દિવસ |

હવે ચાલો આપણા લેખના વિષય પર પાછા આવીએ અને ચાલુ રાખીએ.

માર્ગ દ્વારા, નીચેની કંપનીઓ લોન માટે શ્રેષ્ઠ શરતો પ્રદાન કરે છે:

| ક્રમ | તુલના | સમય ચૂંટો | મહત્તમ રકમ | ન્યૂનતમ રકમ | ઉંમર મર્યાદા | શક્ય તારીખો |

|---|---|---|---|---|---|---|

| 1 | 3 મિનિટ. | 30,000 રૂપિયા ચેકઆઉટ! | રબ 100 | 18-65 | 7-21 દિવસ | |

| 2 | 3 મિનિટ. | 70,000 રૂપિયા ચેકઆઉટ! | રબ 2,000 | 21-70 | 10-168 દિવસ | |

| 3 | 1 મિનિટ. | રબ 80,000 ચેકઆઉટ! | રબ 1,500 | 18-75 | 5-126 દિવસ. | |

| 4 | 4 મિનિટ | 30,000 રૂપિયા ચેકઆઉટ! | રબ 2,000 | 18-75 | 7-30 દિવસ | |

| 5 | 5 મિનિટ. | 15,000 રૂપિયા ચેકઆઉટ! | રબ 2,000 | 20-65 | 5-30 દિવસ |

હવે ચાલો આપણા લેખના વિષય પર પાછા આવીએ અને ચાલુ રાખીએ.

તમે કેવી રીતે અને ક્યાં પૈસા ઉધાર લઈ શકો છો તે વિશે વાંચો (તમારો ક્રેડિટ ઇતિહાસ તપાસ્યા વિના તાત્કાલિક કાર્ડ પર), તેમજ જો તમને ખરાબ સીઆઈ અને વિલંબ સાથે પૈસાની જરૂર હોય તો ક્યાં જવું - આ અંકમાં વાંચો

1. જો તમારે ક્રેડિટ પર તાત્કાલિક પૈસાની જરૂર હોય તો શું કરવું? 📄

દરેક જણ પૈસાની વહેંચણી તે રીતે કરી શકતું નથી કે તે પગાર માટે પૂરતું હશે. તદુપરાંત, કોઈ પણ અણધાર્યા પરિસ્થિતિઓથી મુક્ત નથી. આવા કિસ્સાઓમાં, પ્રશ્ન ઉભો થાય છે કે પૈસા ક્યાં ઉધાર આપવાના છે.

આવી સ્થિતિમાંના એક વિકલ્પમાં બેંક કાર્ડ માટે લોન મેળવવામાં આવી શકે છે. કાર્ડ પર પૈસા ઉધાર આપવામાં આવે છે બેંકો અને માઇક્રો ફાઇનાન્સ સંસ્થાઓ... આમાં ઘણો ઓછો સમય લાગશે: શાબ્દિક રૂપે થોડી મિનિટો anનલાઇન અરજી ભરવામાં ખર્ચવા પડશે, nderણદાતા દ્વારા નિર્ણય લેવામાં અને ક્રેડિટ કરવા માટે એક કલાકના એક ક્વાર્ટરથી વધુ ખર્ચ કરવામાં આવશે નહીં.

તેના મૂળમાં, બેંક કાર્ડ પર નાણાં ધીરવાની સેવા એ અનુકૂળ ચુકવણી સાધનમાં ભંડોળ સ્થાનાંતરિત કરીને એક નાનું લોન છે.

ગુણ (+) આ વિકલ્પ ઘણો છે. એપ્લિકેશન પૂર્ણ કરવા અને ઉધારિત ભંડોળ મેળવવા માટે બેંકના પ્રતિનિધિ સાથે મળવાની જરૂર નથી. કાર્ડમાં ક્રેડિટ પર નાણાં પ્રાપ્ત કરવું એ મોડમાં સંપૂર્ણપણે હાથ ધરવામાં આવે છે ઓનલાઇન... આ અઠવાડિયાના કોઈપણ દિવસ કોઈપણ સમયે થઈ શકે છે.

નિષ્ણાતો ભલામણ કરે છે લેણદારોનો સંપર્ક કરતા પહેલા થોડી વાર વિચારો. આ અભિગમ લોનની ચુકવણીમાં મુશ્કેલીઓને ટાળે છે.

ફક્ત નીચેની પરિસ્થિતિઓમાં કાર્ડ પર નાણાં ઉધારવા યોગ્ય છે:

- મોટી બેંકોએ ગ્રાહક લોન આપવાનો ઇનકાર કર્યો;

- ગંભીર સમસ્યાઓ ;ભી થઈ છે જેને પ્રારંભિક ઠરાવની જરૂર હોય છે અને નાણાકીય ખર્ચ સાથે વહેંચી શકાતા નથી;

- જ્યારે મિત્રો અને સંબંધીઓ પાસેથી bણ લેવાની કોઈ તક નથી;

- ત્યાં આત્મવિશ્વાસ છે કે possibleણ જલ્દીથી ચૂકવવામાં આવશે;

- નાણાકીય રોકાણો દ્વારા, તે લાભો મેળવવાનું શક્ય બનશે જે લોનની સેવા કરવાના ખર્ચને આવરી લે.

જો તમે તમારી પોતાની ક્ષમતાઓનું મૂલ્યાંકન કરો છો, તો તમે ગંભીર સમસ્યાઓનો સામનો કરી શકો છો. જ્યારે તમે ક્રેડિટ પર પૈસા મેળવો છો, ત્યારે તમારે નોંધપાત્ર ચૂકવણી કરવી પડશે રસ... આ શક્ય તેટલી જવાબદારીપૂર્વક લોન સેવા આપવાની જરૂરિયાત તરફ દોરી જાય છે. ફક્ત થોડા દિવસોની ચુકવણીમાં વિલંબ નોંધપાત્ર છે વધારો⇑ વધુ ચૂકવણી... તેનાથી વિપરિત, વહેલી ચુકવણી સાથે, બચત રિક્યુલેક્યુટીંગ ઇન્ટરેસ્ટ દ્વારા કરી શકાય છે.

લોન આપવા માટેના આધુનિક સંસાધનો તમને લગભગ કોઈપણ બેંક કાર્ડ પર પૈસા ઉધાર આપવાની મંજૂરી આપે છે. તે હોઈ શકે છે પગાર, સામાન્ય ઉધાર અથવા તો જમા... જો કે, કાર્ડનું નામ આપવું તે શ્રેષ્ઠ છે. જો માલિક તેના પર સૂચિત નથી, તો ચુકવણીને શાખિત કરવામાં સમસ્યા આવી શકે છે.

ધ્યાનમાં લેવું જોઈએ, કે જ્યારે ક્રેડિટ કાર્ડ પર ક્રેડિટ પર પૈસા પ્રાપ્ત થાય છે, ત્યારે રોકડ કમિશન સાથે હોઇ શકે છે. તેનું મૂલ્ય તે બેંક દ્વારા નક્કી કરવામાં આવે છે કે જેણે કાર્ડ જારી કર્યું હતું. ઉપરાંત, મુશ્કેલીઓ ટાળવા માટે, તમારે ખાતરી કરવી જોઈએ કે કાર્ડ સક્રિય છે અને તેની સમયસીમા સમાપ્ત થઈ નથી.

બેંક કાર્ડમાં ક્રેડિટ પર પૈસા મેળવવાના ફાયદા અને ગેરફાયદા

2. કાર્ડમાં ક્રેડિટ પર પૈસા મેળવવાના ગુણ અને વિપક્ષ 📑

કોઈ કાર્ડ પર પૈસા ઉધાર લેવું કે નહીં તે પહેલાં, આકારણી કરવી મહત્વપૂર્ણ છે ફાયદા અને મર્યાદાઓ આ તરફ.

પ્લેસ (+) નીચેના છે:

- ક્રેડિટ ચેકનો અભાવ. ક્ષતિગ્રસ્ત પ્રતિષ્ઠાવાળાઓ પણ ક્રેડિટ પર પૈસા મેળવી શકે છે. તેથી જ એપ્લિકેશન પર સકારાત્મક નિર્ણય લેવાની સંભાવના ઘણી વધારે છે.

- જરૂરી દસ્તાવેજોની ન્યૂનતમ સંખ્યા. મોટાભાગનાં કિસ્સાઓમાં, તમારો પાસપોર્ટ પ્રસ્તુત કરવા માટે તે પૂરતું છે. કેટલીકવાર બીજા ઓળખ દસ્તાવેજની જરૂર પડે છે.

- ડિઝાઇન યોજનાની સરળતા. એક કલાકના એક ક્વાર્ટરમાં, પૈસા બેંક કાર્ડમાં જમા થઈ શકે છે.

જો કે, કાર્ડ પર ક્રેડિટ પર પૈસા પ્રાપ્ત કરવાના ગેરફાયદા પણ છે (-):

- Stંચા દાવ. મોટેભાગે, દૈનિક વ્યાજ પ્રશ્નમાંની લોન માટે વપરાય છે. તેઓ સુધીની હોઈ શકે છે 0,8 પહેલાં 3,0 ટકા. વર્ષ માટેનો કુલ ખર્ચ પહોંચે છે 1 100 ટકા.

- પ્રાપ્ત કરેલ ભંડોળની ન્યૂનતમ રકમ. મોટાભાગની કંપનીઓ આના કરતાં વધુ જારી કરતી નથી 5 000-10 000 રુબેલ્સ. સમાન leણદાતાને વારંવાર અપીલની ઘટનામાં, તમે લગભગ મર્યાદા વધારવાની અપેક્ષા કરી શકો છો 50 000 રુબેલ્સ. તેના મૂળમાં, દેવામાં પૈસા મેળવવું એ માઇક્રોલોન છે.

- ટૂંકા વળતરનો સમયગાળો. મોટે ભાગે, તમારે એક મહિનાની અંદર કાર્ડ પર પ્રાપ્ત થયેલ નાણાં પાછા આપવું પડશે. જો લોનની રકમ પર્યાપ્ત મોટી હોય, તો ટૂંકા સમયમાં તેને પાછું આપવું સરળ નહીં હોય.

ઉપરાંત, ભૂલશો નહીં કે જ્યારે કોઈ કાર્ડને નાણાં આપતા હોય ત્યારે લેણદારો ભવિષ્યના orણ લેનારાની વય સંબંધિત ગંભીર જરૂરિયાતો આગળ ધપાવે છે. કેટલીક કંપનીઓ દાવો કરે છે કે કોઈપણ પુખ્ત નાગરિકો તેમની પાસેથી ભંડોળ મેળવી શકે છે. હકીકતમાં, મોટાભાગના કિસ્સાઓમાં યુવાન વ્યક્તિઓ 25 વર્ષો કાર્ડ પર નાણાં ધીરવામાં ઇનકાર.

જરૂરી ભંડોળ પ્રાપ્ત કરવાની વિચારણાની પદ્ધતિના તમામ ફાયદા અને ગેરફાયદાઓનો અભ્યાસ કર્યા પછી, દરેક વ્યક્તિ તે નક્કી કરી શકે છે કે તે તેના માટે કેટલું સ્વીકાર્ય છે.

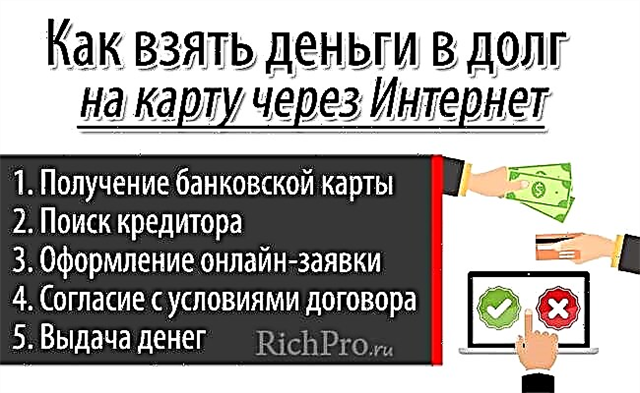

ઇન્ટરનેટ (onlineનલાઇન) દ્વારા તાત્કાલિક કાર્ડ પર પૈસા કેવી રીતે લેવાય તે 5 પગલાં

Home. ઘર છોડ્યા વિના (નલાઇન (ઇન્ટરનેટ દ્વારા) કાર્ડ પર તાત્કાલિક પૈસા કેવી રીતે લેવું - પગલું સૂચનો 📝

કાર્ડ પર ક્રેડિટ પર પૈસા મેળવવા માટે, થોડીવાર ખર્ચવામાં અને કાબુ કરવા માટે તે પૂરતું છે 5 પગલાં... આ કિસ્સામાં, તમારે ઘર છોડવું જોઈએ નહીં અને કતારોમાં ઘણો સમય પસાર કરવો પડશે નહીં. દેવામાં ઝડપથી પૈસા મેળવવા માટે, કયા પગલા ભરવાના રહેશે તેનો ક્રમ જાણવો મહત્વપૂર્ણ છે.

પગલું 1. બેંક કાર્ડ મેળવવું

માનવામાં આવતી રીતે દેવામાં પૈસા મેળવવા માટે, સૌ પ્રથમ, તમે વિના કરી શકતા નથી બેંક કાર્ડ... આજે, મોટાભાગના પુખ્ત નાગરિકો પાસે આવા સાધન છે. જો, કોઈ કારણોસર, તમે હજી સુધી કોઈ કાર્ડ મેળવવાની વ્યવસ્થા કરી નથી, તો તમારે તે કરવું પડશે.

લગભગ કોઈપણ પ્લાસ્ટિક ઉત્પાદન પૈસા ઉધાર માટે યોગ્ય છે. તે જેવું હોઈ શકે ઉધારઅને ક્રેડીટ કાર્ડ... જો કે, બાદમાંના કિસ્સામાં, મોટાભાગની બેન્કો જે ધ્યાનમાં લે છે તે ધ્યાનમાં લેવી મહત્વપૂર્ણ છે કમિશન ક્રેડિટ કાર્ડમાંથી રોકડ ઉપાડવા માટે.

મોટાભાગની આધુનિક બેંકો તેમના ગ્રાહકોને ઘર છોડ્યા વિના કાર્ડ જારી કરવાની offerફર કરે છે. વેબસાઇટ પર સંબંધિત એપ્લિકેશન ભરવા માટે તે પૂરતું છે. જ્યારે બેંક કાર્ડ તૈયાર થઈ જશે, ત્યારે કુરિયર તેને કોઈપણ અનુકૂળ સરનામાં પર લાવશે. જલદી આ થાય છે, તમે સુરક્ષિત રીતે આગળના પગલા પર આગળ વધી શકો છો.

પગલું 2. leણ આપનારને શોધવું

તે કંપનીની પસંદગી કે જેમાં કાર્ડ પર પૈસા લેવામાં આવશે તે શક્ય તેટલી જવાબદારીપૂર્વક સંપર્ક કરવો જોઈએ. ઉધાર લેવાની આ પદ્ધતિની લોકપ્રિયતાને કારણે, મોટી સંખ્યામાં છેતરપિંડી કરનારાઓ બજારમાં દેખાયા છે. તેઓ માત્ર પૈસા આપશે નહીં, પરંતુ તેઓ યોગ્ય ભંડોળ પણ આપશે જે કથિત રૂપે પૂરી પાડવામાં આવતી સેવા માટે કમિશન ચૂકવવા જશે.

સ્કેમર્સનો શિકાર ન બનવા માટે, nderણદાતાની પસંદગી કરતી વખતે ઘણા નિયમોનું પાલન કરવું મહત્વપૂર્ણ છે:

- વિવિધ કંપનીઓની offersફરની કાળજીપૂર્વક અભ્યાસ કરો, વિશ્લેષણ કરો અને તેની તુલના કરો;

- સાઇન ઇન કરતાં પહેલાં લોન કરારને કાળજીપૂર્વક વાંચો;

- ઇન્ટરનેટ પર nderણદાતા વિશે સમીક્ષા સમીક્ષાઓ અને અન્ય માહિતી;

- ક્રેડિટ કંપનીની પ્રતિષ્ઠા અને અવધિ પર ધ્યાન આપો;

- કાર્ડ પર ક્રેડિટ પર પૈસા પ્રાપ્ત કરતી વખતે મિત્રો અને પરિચિતોના અનુભવને ધ્યાનમાં લેશો.

મોટેભાગે, તેઓ ધ્યાનમાં લેવામાં આવતી રીતે ભંડોળ ઉધાર આપવાની ઓફર કરે છે માઇક્રો ફાઇનાન્સ સંસ્થાઓ... જો કે, અહીં દર અને અન્ય શરતો એવી છે કે વધુ ચુકવણી લોન ખૂબ વધારે છે.

તમે કેટલાકમાં કાર્ડ પર પૈસા ઉધાર લઈ શકો છો બેંકો... પરંતુ તેમના તરફ વળવું, તમારે સમજી લેવું જોઈએ કે એપ્લિકેશનની મંજૂરીની સંભાવના નોંધપાત્ર રીતે ઓછી હશે and, અને એમએફઓ કરતાં ચકાસણી વધુ સંપૂર્ણ છે.

પગલું 3. applicationનલાઇન એપ્લિકેશન બનાવવી

જ્યારે nderણદાતા પસંદ કરવામાં આવે છે, ત્યારે તમારે તેની વેબસાઇટ પર ભરવું પડશે એપ્લિકેશન... પરંપરાગત રીતે, તેમાં સંભવિત orણ લેનારા વિશે મૂળભૂત માહિતી છે. એપ્લિકેશન ભરવા માટે ઘણો સમય અને પ્રયત્નોની જરૂર નથી.

ત્યાં ઘણા નિયમો છે, જેના પગલે સકારાત્મક નિર્ણયની સંભાવના વધારે છે:

- વ્યક્તિગત ડેટા દાખલ કરતી વખતે, તમારે શક્ય તેટલું સાવચેત રહેવું જોઈએ, ટાઇપો અને ભૂલોને ટાળો;

- તમારે તમારા વિશે જૂઠું ન લખવું જોઈએ, સંભવત,, છેતરપિંડી પ્રગટ થશે અને પછી લેણદાર ક્રેડિટ પર પૈસા આપવા માટે ચોક્કસપણે ઇનકાર કરશે;

- પૂર્ણ એપ્લિકેશન મોકલતા પહેલા, તેને કાળજીપૂર્વક તપાસવું યોગ્ય છે.

સંપર્ક માહિતી પ્રદાન કરવી ફરજિયાત છે - મોબાઇલ ફોન અને ઈ - મેઈલ સરનામું... આ કિસ્સામાં, ભૂલ ન કરવી તે મહત્વપૂર્ણ છે, કારણ કે મોકલેલા કોડનો ઉપયોગ કરીને તેઓની પુષ્ટિ કરવી પડશે. ઉધાર લીધેલા પૈસા બેંક કાર્ડમાં જારી કરવા માટે, તેની વિગતોની જરૂર પડશે - નંબર, અટક અને માલિકનું નામ, માન્યતા અવધિ.

તે ધ્યાનમાં લેવા યોગ્ય છે! જો કાર્ડ નોંધાયેલું નથી, તો ભંડોળ જમા કરવામાં મુશ્કેલીઓ આવી શકે છે. દાખલ કરાયેલ માહિતીની શુદ્ધતા (સામાન્ય રીતે વધુ નહીં) ચકાસવા માટે કેટલાક લેણદારો કાર્ડથી થોડી રકમ લે છે 10 રુબેલ્સ). પુષ્ટિ પછી, પૈસા માલિકને પરત કરવામાં આવે છે.

પગલું 4. કરારની શરતો સાથે સંમત થાઓ

કાર્ડમાં ક્રેડિટ પર નાણાં આપવાનું કાર્ય officeફિસની મુલાકાત લેવાની જરૂરિયાત વિના હાથ ધરવામાં આવ્યું હોવાથી, કરાર પર હસ્તાક્ષર કર્યા વિના શરતો સાથે કરાર કરવામાં આવે છે. આ માટે વપરાય છે કોડએસએમએસ સંદેશમાં orણ લેનારાને મોકલ્યો.

વિશિષ્ટ ક્ષેત્રમાં સંખ્યાઓનું સંયોજન દાખલ કરીને, orણ લેનાર કાર્ડમાં ક્રેડિટ પર પૈસા પ્રાપ્ત કરવાની શરતો સાથેના કરારની પુષ્ટિ કરે છે. આવી ક્રિયાઓ, હકીકતમાં, લોન કરાર પર હસ્તાક્ષર કરવા સમાન છે.

પગલું 5. પૈસા આપવાનું

મોકલેલી વિનંતીના જવાબ માટે તમારે વધુ રાહ જોવી પડશે નહીં. શાહુકાર થોડીવારમાં નિર્ણય લે છે.

જો તે સકારાત્મક છે, તો ,ણ લેનારની ઇ-મેઇલ પર દસ્તાવેજ મોકલવામાં આવે છે જેમાં લોનની તમામ શરતો હોય છે:

- જારી કરેલા ભંડોળની રકમ;

- વ્યાજ દરનું મૂલ્ય;

- પરિપક્વતા

થોડીવાર પછી, loanણ લેનારાના બેંક કાર્ડ પર લોનની રકમ પ્રાપ્ત થાય છે.

ક્રેડિટ પર પૈસા મેળવવા માટે ઘણો સમય અને પ્રયત્નો લેતા નથી. જો કે, આ માટે કયા પગલા ભરવા પડશે તે અગાઉથી અભ્યાસ કરવો યોગ્ય છે. આ પ્રક્રિયા માટેનો સમય ઓછો કરવામાં અને સમસ્યાને વધુ ઝડપથી હલ કરવામાં મદદ કરશે.

Credit. ક્રેડિટ ઇતિહાસ તપાસ્યા વિના અને લગભગ ઇનકાર કર્યા વિના તાત્કાલિક કાર્ડ પર પૈસા ક્યાં ઉધાર લેવા - ટોપ-3 બેન્કની ઝાંખી 📊

જેની પાસે કલંકિત ધિરાણનો ઇતિહાસ છે તેને તે કંપનીઓ પાસેથી પૈસા લેવું પડશે જે તેની તપાસ કરતા નથી. લોકપ્રિય માન્યતાની વિરુદ્ધ, આ માત્ર માઇક્રોફાઇનાન્સ સંસ્થાઓ નથી. કેટલીક બેન્કો તેમના bણ લેનારાઓ માટે પણ ખૂબ વફાદાર હોય છે.

આવી કંપનીઓનો સંપર્ક કરવો વધુ નફાકારક છે, કારણ કે તેમના દરો ઓછા છે, અને રકમ અને શરતો વધારે છે. નીચે છે ટોપ -3 સૌથી વધુ લોકપ્રિય બેંકો ક્રેડિટ પર નાણાં મેળવવા માટેની અરજીઓની મંજૂરીની probંચી સંભાવના સાથે.

1) ટિન્કોફ બેંક

ટિન્કoffફ રશિયાની એકમાત્ર એવી બેંક છે કે જેણે શાખાઓ અને કચેરીઓને સંપૂર્ણપણે ત્યજી દીધી છે. અહીં ગ્રાહક સેવા ઇન્ટરનેટ અથવા ફોન દ્વારા onlineનલાઇન કરવામાં આવે છે. આ તમને લીટીઓમાં standભા રહેવાની જરૂરિયાતને સંપૂર્ણપણે દૂર કરવા, તેમજ બેંક શાખામાં જવા માટે સમય પસાર કરવા માટે પરવાનગી આપે છે.

લોન પર પૈસા મેળવવા માટે, તમે અહીં અરજી કરી શકો છો ટિન્કોફ પ્લેટિનમ ક્રેડિટ કાર્ડ... સબમિટ કરેલી અરજી અંગેનો નિર્ણય એક કલાકના એક ક્વાર્ટરમાં લેવામાં આવે છે. તે જ સમયે, બેંક ક્ષતિગ્રસ્ત ક્રેડિટ ઇતિહાસવાળા ગ્રાહકો પ્રત્યે વફાદાર છે.

ટિન્કોફ ક્રેડિટ કાર્ડના ફાયદાઓમાં નીચે આપેલ છે:

- નીચા દર – 19,9% વાર્ષિક;

- ગ્રેસ અવધિની ઉપલબ્ધતા સુધી 55 દિવસો - જો આ સમય દરમિયાન theણ ચૂકવવામાં આવે છે, તો ત્યાં કોઈ વધુ ચુકવણી કરવામાં આવશે નહીં;

- કેશબેક ઉપલબ્ધતા - પહેલાં 30ખરીદી પર ખર્ચવામાં આવેલાં નાણાંનો%% કાર્ડધારકને પરત આવે છે.

2) આલ્ફા-બેંક

આલ્ફા બેંક સૌથી મોટી રશિયન બેંકોમાંની એક છે. અહીં તમે ક્રેડિટ કાર્ડ પર ક્રેડિટ પર પૈસા મેળવી શકો છો.

તે જ સમયે, આદર્શ ક્રેડિટ ઇતિહાસ હોવું જરૂરી નથી.

ક્રેડિટ કાર્ડ માટેની મુખ્ય શરતો નીચે મુજબ છે:

- સુધીની ક્રેડિટ મર્યાદા 300 000 રુબેલ્સ;

- વ્યાજ મુક્ત સમયગાળો 60 દિવસ;

- ગ્રેસ અવધિના અંતે દર - 23,99% વાર્ષિક;

- મફત કાર્ડ સેવા.

વચ્ચે ફાયદા આલ્ફા-બેંકને અલગથી ઓળખી શકાય છે ઉપલબ્ધતા ઉચ્ચ ↑ ડિગ્રી... દેશભરમાં વીસ હજારથી વધુ એટીએમ છે, જ્યાં તમે મહત્તમ આરામથી રોકડ ઉપાડી શકો છો અને લોનની રકમ ચૂકવી શકો છો.

માનવામાં આવેલી બેંકમાં, પ્રાપ્ત કરવાની તક છે ગ્રાહક લોન ઘણી મોટી રકમ માટે - સુધી 2 000 000 રુબેલ્સ... જો કે, આ કિસ્સામાં, ક્રેડિટ ઇતિહાસ તપાસ વધુ સંપૂર્ણ હશે.

3) મોસ્કોની વીટીબી બેંક

એટી મોસ્કોની વીટીબી બેંક તમે ક્રેડિટ કાર્ડ મેળવી શકો છો. આ કંપની હંમેશા ક્રેડિટ ઇતિહાસ તપાસે છે. જો કે, અહીં આ ખૂબ સાવચેતીપૂર્વક કરવામાં આવતું નથી. તેથી, પ્રતિષ્ઠા સાથે ખૂબ ગંભીર સમસ્યાઓની હાજરીમાં, સકારાત્મક નિર્ણય પર વિશ્વાસ કરવો શક્ય છે.

મોસ્કોની વીટીબી બેંકનું સૌથી લોકપ્રિય ક્રેડિટ કાર્ડ એક છે "લો ટેરિફ", તેના માટેની મુખ્ય શરતો નીચે મુજબ છે:

- ક્રેડિટ મર્યાદા પહેલાં 300 000 રુબેલ્સ;

- ગ્રેસ સમયગાળો અવધિ 50 દિવસ;

- દર વ્યાજ મુક્ત અવધિના અંતે - 23,9% વાર્ષિક;

- પાછા આવેલા પૈસા ના દરે 5કાર્ડ ખર્ચ%.

મોસ્કોની વીટીબી બેંક તરફથી ક્રેડિટ કાર્ડ મેળવવા માટે, તમારે વેબસાઇટ પર એપ્લિકેશન ભરવાની જરૂર છે. નિર્ણય માટે લગભગ એક કલાકના એક ક્વાર્ટરની રાહ જોવી પડશે. જો જવાબ હા છે, તો તે બેંક officeફિસની મુલાકાત લેવાનું અને કાર્ડ લેવાનું બાકી છે. તમારી પાસે તમારી પાસે ઓળખ દસ્તાવેજો હોવા આવશ્યક છે.

પ્રસ્તુત પ્રોગ્રામ્સની તુલના કરવાનું સરળ બનાવવા માટે, તેમની મુખ્ય શરતોનો સારાંશ નીચે આપેલા કોષ્ટકમાં આપવામાં આવ્યો છે.

કોષ્ટક "ક્રેડિટ સંસ્થાઓ કે જેમાં કાર્ડને લોન આપવા માટેની શ્રેષ્ઠ શરતો છે":

| ક્રેડિટ સંસ્થા | કાર્ડ પર મહત્તમ ક્રેડિટ મર્યાદા | ગ્રેસ અવધિનું કદ | વ્યાજ મુક્ત અવધિના અંતે દર | ડિઝાઇન ઘોંઘાટ |

| ટિન્કોફ બેંક | 300,000 રુબેલ્સ | 55 દિવસ | વાર્ષિક 19.9% | 1-2 દિવસમાં, કાર્ડ સ્પષ્ટ સરનામાં પર વિતરિત કરવામાં આવે છે |

| આલ્ફા બેંક | 300,000 રુબેલ્સ | 60 દિવસ | 23.99% વાર્ષિક | Applicationનલાઇન અરજી અંગેનો નિર્ણય થોડીવારમાં લેવામાં આવે છે |

| મોસ્કોની વીટીબી બેંક | 350,000 રુબેલ્સ | 50 દિવસ | 23.9% વાર્ષિક | બેંકની વેબસાઇટ પર જારી કરવામાં આવેલી અરજી અંગેના સકારાત્મક નિર્ણયના કિસ્સામાં, કાર્ડ નજીકની શાખામાં ઉપાડવું જોઈએ |

* ધિરાણની શરતો પર અદ્યતન માહિતી માટે, સત્તાવાર સાઇટ્સ જુઓ.

Bad. જો તમને ખરાબ ક્રેડિટ ઇતિહાસ અને પાસપોર્ટ વિલંબ સાથે તાત્કાલિક પૈસાની જરૂર હોય તો તમે પૈસા ક્યાંથી ઉધાર લઈ શકો છો - ટોપ -3 એમએફઓની ઝાંખી 📋

દરેક જણ બેંકનો સંપર્ક કરતી વખતે સકારાત્મક નિર્ણય પ્રાપ્ત કરવામાં સફળ થતો નથી. આ કિસ્સામાં, નિષ્ણાતો કાર્ડ પર ક્રેડિટ પર પૈસા મેળવવાનો પ્રયાસ કરવાની સલાહ આપે છે માઇક્રોફાઇનાન્સ સંસ્થા દ્વારા... અલબત્ત, આવી કંપનીઓમાં શરતો ઓછી અનુકૂળ હોય છે. જો કે, લગભગ દરેક અહીં લોન મેળવી શકે છે. તદુપરાંત, ઝડપી વળતર અને ઓછી રકમના દેવાની રસીદ સાથે, વધુ ચુકવણી નજીવા હશે.

નીચે લોન પર પૈસા આપવાની શરતો છે 3સૌથી વધુ લોકપ્રિય એમએફઆઈ.

1) પૈસાદાર

મનીમેન - એક માઇક્રોફાઇનાન્સ સંસ્થા કે જ્યાં તમને ઝડપથી પૈસા મળી શકે. જ્યારે કોઈ એપ્લિકેશનનો વિચાર કરો ત્યારે, તેઓ ક્રેડિટ ઇતિહાસની ગુણવત્તા પર વધુ ધ્યાન આપતા નથી.

કોઈ કંપની પાસેથી લોન મેળવવા માટે, વેબસાઇટ પર એપ્લિકેશન ભરવાનું પૂરતું છે. આ કિસ્સામાં, ફક્ત પાસપોર્ટ, મોબાઇલ ફોન અને નકશો, જેમાં ભંડોળ જમા કરવામાં આવશે.

પહેલીવાર જ્યારે તમે મનીમેનનો સંપર્ક કરો છો, ત્યારે તમે પ્રાપ્ત કરશો 10 000 રુબેલ્સ. જો કે, ક્રેડિટ મર્યાદામાં વધારો નિયમિત ગ્રાહકો માટે ઉપલબ્ધ છે. 70,000 રુબેલ્સ સુધી.

પૈસાવાળા સમયગાળા માટે પૈસા ધિરાવે છે માંથી 5 દિવસો પહેલા 18 અઠવાડિયા... એપ્લિકેશનની નોંધણીના ક્ષણથી ભંડોળની પ્રાપ્તિ સુધી, તેનાથી વધુ નહીં 20 મિનિટ.

2) ક્રેડીટો 24

ક્રેડીટો 24 એક માઇક્રોફાઇનાન્સ સંસ્થા છે જ્યાં તમે ટૂંકા સમયમાં કોઈ સમસ્યા વિના કાર્ડ પર પૈસા ઉધાર લઈ શકો છો.

તે જ સમયે, તમારે પ્રાપ્ત આવકના સ્રોત, તેમજ ભંડોળ પ્રાપ્ત કરવાના હેતુ વિશે કોઈ માહિતી પ્રદાન કરવાની જરૂર રહેશે નહીં. શાહુકારને તમારા પાસપોર્ટનું સ્કેન અથવા ઉચ્ચ-ગુણવત્તાવાળા ફોટોગ્રાફ, તેમજ તમારા બેંક કાર્ડની વિગતો મોકલવા માટે તે પૂરતું છે.

ક્રેડીટો 24 પર કાર્ડ પર પૈસા ઉધાર લેવાના મુખ્ય ફાયદાઓમાં નીચે આપેલ છે:

- ક્રેડિટ મર્યાદા - 30,000 રુબેલ્સ સુધી;

- છુપાયેલ ફી નહીં;

- ઇશ્યુની તીવ્ર ગતિ - વધુ નહીં 15 મિનિટ;

- નાણાકીય વ્યવહારોનું રક્ષણ ઉચ્ચ ડિગ્રી;

- ચુકવણીની વિવિધ પદ્ધતિઓ - કાર્ડ દ્વારા, ઇ-વletsલેટ્સ અને અન્ય દ્વારા.

3) ચૂનો-ઝૈમ

ચૂનો-ઝૈમ દેવામાં ઝડપથી પૈસા મળે છે જામીન આપવાની જરૂરિયાત વિના, ગેરંટીર્સને આકર્ષિત કરો, મોટી સંખ્યામાં દસ્તાવેજો એકત્રિત કરો.

ભંડોળ પ્રાપ્ત કરવા માટે, ફક્ત થોડા પગલાં ભરવા માટે તે પૂરતું છે:

- એમએફઓ વેબસાઇટ પર નોંધણી કરો;

- ઉત્પાદન ઓળખવા;

- પૈસા મેળવવા માટેની અરજી ભરો;

- લોન શબ્દ પસંદ કરો.

એપ્લિકેશનની મંજૂરી પછી, પૈસા કાર્ડમાં ટ્રાન્સફર કરવામાં આવે છે. તમારે તેમને વધુમાં વધુમાં પરત આપવું પડશે 30 દિવસ. ટેરિફના આધારે, તમે લાઈમ-ઝૈમમાં લોન મેળવી શકો છો 100,000 રુબેલ્સ સુધી... જો કે, મહત્તમ રકમ ફક્ત ગ્રાહકો માટે ઉપલબ્ધ છે વી.આઇ.પી.-સ્ટેટસ... તેને મેળવવા માટે, સક્રિય રીતે લોન પ્રાપ્ત કરવી અને સમયસર તેમને ચૂકવણી કરવી જરૂરી છે.

નિયમિત ગ્રાહકોને ઓછા દરે પીરસવાનો અધિકાર છે. દરમિયાન તેની સાથે અનુસાર 5 દિવસો, લોન પર કોઈ વ્યાજ લેવામાં આવતું નથી.

વધુ વિગતવાર, વર્ણવેલ માઇક્રો ફાઇનાન્સ સંગઠનોમાં debtણ પર પૈસા મેળવવા માટેની શરતો નીચેના કોષ્ટકમાં ચર્ચા કરવામાં આવી છે.

કોષ્ટક "અનુકૂળ લોનની શરતોવાળા ટોપ -3 એમએફઓ":

| એમએફઓ નામ | જારી કરેલ લોનની રકમ | વળતરનો સમયગાળો | દર |

| મનીમેન | પહેલાં 70 000 રુબેલ્સ | પહેલાં 18 મહિના | 1,85દરરોજ માટે% |

| ક્રેડીટો 24 | પહેલાં 30 000 રુબેલ્સ | મહત્તમ 30 દિવસ | 1,90દરરોજ માટે% |

| ચૂનો-ઝૈમ | પહેલાં 100 000 રુબેલ્સ | પહેલાં 30 દિવસ | વ્યક્તિગત રીતે નિર્ધારિત |

* તમે સત્તાવાર વેબસાઇટ્સ પર લોન આપવા માટેની શરતો પર અદ્યતન માહિતી મેળવી શકો છો.

ઉપરાંત, અમારા એક લેખમાં, અમે તે વિશે વાત કરી કે કઇ બેંકો ખરાબ શાખ ઇતિહાસ સાથે લોન આપે છે અને ઇનકાર કર્યા વિના વિલંબ કરે છે.

6. પૈસા લેવા માટે ક્યાંય ન હોય તો દેવાની છિદ્રમાંથી કેવી રીતે બહાર નીકળવું - નિષ્ણાતોની ઉપયોગી સલાહ advice

આધુનિક સમાજમાં, જ્યારે કોઈ નાગરિક દેવાની ચૂકવણી કરવામાં અસમર્થ હોય ત્યારે પરિસ્થિતિઓ અસામાન્ય નથી. આનાં કારણો જુદા હોઈ શકે છે. પરંતુ પરિણામો હંમેશાં સમાન હોય છે. દેવાની છટકું માત્ર તરફ દોરી જઇ શકે છે ઘટાડો ↓ જીવન ધોરણ, પણ દેવાદારને લગતી સંપત્તિના સંપૂર્ણ નુકસાન માટે.

તમે દેવાની છિદ્રમાંથી બહાર નીકળી શકો છો. જો કે, આ કરવાનું સરળ નથી. તમારે તમારી જીવનશૈલીને સંપૂર્ણપણે બદલવી પડશે.

સૌ પ્રથમ, તમારે તે સમજવું જોઈએ તમારે લેણદારોથી છુપાવવું જોઈએ નહીં... આ વર્તન તમને youણમાંથી છૂટકારો મેળવવામાં મદદ કરશે નહીં. દરમિયાન, theણ લેનારાની પ્રતિષ્ઠા ફક્ત વધુ ખરાબ થશે. આ પહેલેથી જ મુશ્કેલ પરિસ્થિતિને વધારશે કારણ કે દંડને કારણે દેવું સતત વધતું જાય છે.

દરમિયાન, જો મુશ્કેલીઓ ,ભી થાય, તો તરત જ ધીરનારને સૂચિત કરો, સંભવત. તેની સાથે સંમત થવું શક્ય છે. કોર્ટમાં debtણની હાજરી પર કેસ સ્થાનાંતરિત કરતી વખતે, ખર્ચ તે વ્યક્તિ દ્વારા ચૂકવવા પડશે કે જેમણે પૈસા જારી કર્યા હતા. એટલા માટે શાહુકાર સામાન્ય રીતે પરિસ્થિતિને આ તબક્કે લાવવામાં ઉતાવળ કરતા નથી..

ક્રેડિટ કંપનીઓ માટે તેમના નાણાં પાછા મેળવવાનું મહત્વપૂર્ણ છે, તેથી ગ્રાહકોને વારંવાર પુનર્ગઠન માટે વિવિધ વિકલ્પો આપવામાં આવે છે.

મોટેભાગે, નીચેની યોજનાઓમાંથી એક પુનર્ગઠન હેતુ માટે વપરાય છે:

- ચુકવણી સ્થગિત.આ કિસ્સામાં, તમારે ઘણા મહિનાઓ સુધી લોન ચૂકવવાની રહેશે નહીં. સંમત સમયગાળા પછી, ચુકવણીઓ સમયપત્રક પર આપવાનું ચાલુ રાખે છે.

- લોન પર માત્ર વ્યાજની ચુકવણી. ચોક્કસ સમયગાળા માટે, nderણદાતા લેનારાને ફક્ત વ્યાજ ચૂકવવાની મંજૂરી આપે છે. તે જ સમયે, દેવાની રકમ ઓછી થતી નથી.

- ધીરનાર દેવું સ્થિર કરે છે. આ બિંદુએથી, કોઈ વ્યાજ અથવા દંડ લેવામાં આવશે નહીં. વળી, ચુકવણી ની રકમ ઘટાડવામાં આવી શકે છે - લેનારા માટે સ્વીકાર્ય સ્તરે. પરંતુ ભૂલશો નહીં શબ્દ આ કિસ્સામાં, increase વધશે.

કઈ યોજના ઓફર કરવામાં આવશે તે ફક્ત કરારની શરતો પર આધારિત છે. સામાન્ય રીતે શાહુકાર લેનારાની પરિસ્થિતિ ધ્યાનમાં લે છે અને તેના માટે શ્રેષ્ઠ વિકલ્પોની દરખાસ્ત કરે છે.

આત્યંતિક કિસ્સામાં, જ્યારે જીવનના સંજોગો બદલાતા હોય છે અને દેવું ચૂકવવું અશક્ય છે, ત્યારે નાદારી માટેની અરજી સાથે કોર્ટમાં જવું યોગ્ય છે.

જો કે, તે ધ્યાનમાં રાખવું જોઈએ કે આવી સ્થિતિમાં, દેવાદારની સંપત્તિ પર સંગ્રહ વસૂલવામાં આવશે.

પૈસા ક્યાંય ન મળે તો દેવાની છિદ્રમાંથી કેવી રીતે બહાર નીકળવું તેની 6 ઉપયોગી ટીપ્સ

ટીપ 1. ચુકવણી કરવામાં સંપૂર્ણપણે ઇનકાર કરશો નહીં

ઓછામાં ઓછી લઘુત્તમ રકમની ચુકવણી પર nderણદાતા સાથે સંમત થવું મહત્વપૂર્ણ છે. પણ 10% generatedણ ઘટાડવાનું શરૂ કરવા માટે ઘણી વખત આવક થાય છે.

ટીપ 2. પહેલા સૌથી મોંઘી લોનથી છૂટકારો મેળવો

ઘણીવાર, debtણની જાળમાં પડવું એ ક્રેડિટ પર નાણાં પ્રાપ્ત કરવા પર મોટી સંખ્યામાં કરારના બેદરકાર અમલ સાથે સંકળાયેલું છે. આવી સ્થિતિમાં, સૌ પ્રથમ, તમારે સૌથી વધુ વ્યાજ દરવાળી તે લોનમાંથી છૂટકારો મેળવવો જોઈએ.

આવા દેવાની સેવા કરવી વધુ ખર્ચાળ છે. તેથી, શક્ય તેટલી વહેલી તકે તેમને ચુકવણી કરવી જોઈએ. તે જ સમયે, બાકીની લોન વિશે ભૂલશો નહીં. જો તમે તેમને ચુકવવાનો સંપૂર્ણ ઇનકાર કરો છો, તો ગંભીર દંડ.

ટીપ 3. હાલની લોનને ફરીથી ફાઇનાન્સ કરવા માટે દેવામાં પૈસા મેળવવાનો પ્રયાસ કરો

પુનર્ધિરાણ સેવા આજે ખૂબ પ્રખ્યાત છે. તે તમને ક્રેડિટ પર નાણાં મેળવવા અંગેના નવા કરાર પર હસ્તાક્ષર કરીને હાલની લોન ચુકવણી કરવાની મંજૂરી આપે છે.

ફરીથી ફાઇનાન્સિંગના ઘણા ફાયદા છે:

- ઘણી લોનને એકમાં જોડીને;

- શરતોમાં વધારાને કારણે monthly માસિક ચુકવણીમાં ઘટાડો;

- વ્યાજ દરમાં ઘટાડો, અને તેથી વધુ ચૂકવણી.

જો કે, તમારે જાહેરાત વચનોની આંખે વિશ્વાસ ન કરવો જોઈએ અને તાત્કાલિક ફરીથી ફાઇનાન્સિંગ માટે અરજી કરવા દોડાવા જોઈએ.

મુખ્યત્વે તમારે offerફરની શરતોનો કાળજીપૂર્વક અભ્યાસ કરવો જોઈએ, ટકાવારીઓ અને કમિશન શું છે તે શોધી કા .વું જોઈએ.

ત્યારબાદ પુનર્ધિરાણ માટે લોનની સેવા કરવાની કિંમતની ગણતરી કરવી અને વર્તમાન લોનની કિંમત સાથે તેમની તુલના કરવી જરૂરી છે. પુન understand ફાઇનાન્સિંગનો આશરો લેવો કેટલો ઉચિત છે તે સમજવાનો આ એકમાત્ર રસ્તો છે.

આ સલાહનો ઉપયોગ કરવાનું નક્કી કરતી વખતે, ધ્યાનમાં લેવા યોગ્ય, કે પુનર્ધિરાણની અરજી પરંપરાગત લોન માટે તે જ રીતે ધ્યાનમાં લેવામાં આવે છે.

તેથી, ક્રેડિટ ઇતિહાસમાં ગંભીર ભૂલો અને હાલની અપરાધિઓની હાજરીના કિસ્સામાં, leણદાતાની સંમતિ મેળવવાનું સરળ રહેશે નહીં.

જો તમારી ખરાબ પ્રતિષ્ઠા છે, તો તમે વિસ્તૃત અવધિ સાથે interestંચા વ્યાજ દરે લોન મેળવવાનો પ્રયાસ કરી શકો છો. આ તમારી માસિક ચુકવણી ઘટાડવામાં મદદ કરશે.

અમે તમને અમારો લેખ વાંચવાની સલાહ પણ આપીશું: "મોર્ટગેજ રિફાઇનાન્સિંગ શું છે અને તે કેવી રીતે ચાલે છે."

ટીપ 4. નાણાકીય યોજનાઓ કરવાનું શીખો

દેવાની છિદ્રમાંથી બહાર નીકળવું સક્ષમને મદદ કરે છે નાણાકીય આયોજન... વિગતવાર અને સચોટ રીતે ધ્યાનમાં લેવું મહત્વપૂર્ણ છે આવક અને ખર્ચ... જો બાદમાં કોઈ કારણોસર વધારો થાય છે, તો તમારે તમારી નાણાકીય વર્તણૂક બદલવી જોઈએ. આ સમસ્યાઓ હલ કરવા માટે વધારાના નાણાં એકત્ર કરવામાં મદદ કરશે.

ટીપ 5. તમારી આવકમાં વધારો

મોટે ભાગે, સારી નાણાકીય યોજના પણ આર્થિક બોજનો સામનો કરવામાં મદદ કરતી નથી. આવી સ્થિતિમાં, આવકના અતિરિક્ત સ્રોતોની શોધ કરવાનો એકમાત્ર સાચો ઉપાય હોઈ શકે છે.

જો કે, તમારે આ મુદ્દાને હળવાશથી લેવો જોઈએ નહીં અને વિવિધ સાહસોમાં શામેલ થવું જોઈએ નહીં. આ ઘણીવાર મુશ્કેલ પરિસ્થિતિને વધુ ખરાબ બનાવે છે. વાસ્તવિક બાજુની નોકરી શોધવી તે વધુ સારું છે.

ટીપ 6. વધારેથી છુટકારો મેળવો

મોટે ભાગે, જાળવણી માટે ખર્ચાળ વસ્તુઓની હાજરીને કારણે ખર્ચમાં વધારો થાય છે. જો તમે તેનાથી છૂટકારો મેળવો છો, તો તમે તમારી આર્થિક સ્થિતિમાં નોંધપાત્ર સુધારો કરી શકો છો. દાખલા તરીકે, તમે નાની કાર માટે મોટી કાર બદલી શકો છો.

તદુપરાંત, આજે તમે ઇન્ટરનેટ પર વિશિષ્ટ સાઇટ્સ દ્વારા બિનજરૂરી વસ્તુઓ સરળતાથી વેચી શકો છો. આ ફક્ત રહેવાની જગ્યાને મુક્ત કરવામાં સહાય કરશે, પણ વધારાની આવક પણ લાવશે જેનો ઉપયોગ દેવું ચૂકવવા માટે થઈ શકે છે.

ઉપરોક્ત ટીપ્સનું પાલન કરવાથી તમે દેવાથી મુક્તિ મેળવશો. પરંતુ તે ધ્યાનમાં લેવું જોઈએ કે આ એક લાંબી પ્રક્રિયા છે અને સતત કાર્ય કરવું જરૂરી છે.

7. વારંવાર પૂછાતા પ્રશ્નો (FAQ) 💬

કાર્ડ પર ક્રેડિટ પર પૈસા મેળવવાના વિષયનો અભ્યાસ કરવાની પ્રક્રિયામાં, ઘણા પ્રશ્નો ઉભા થાય છે. જેથી અમારા વાચકો શોધમાં સમયનો બગાડ ન કરે, અમે પરંપરાગતરૂપે પ્રકાશનના અંતમાં તેમાંના સૌથી વધુ લોકપ્રિય જવાબો પ્રદાન કરીએ છીએ.

પ્રશ્ન 1. કોઈ એવી વ્યક્તિને ક્યાંથી શોધી કા whoો કે જે કોલેટરલ વિના પગારના પહેલાં વ્યાજ પર નાણાં આપશે?

પૈસા ચૂકવશે તેવા ખાનગી રોકાણકારની શોધ કરવી આજે મુશ્કેલ નથી. વિનંતી પર, સર્ચ એંજિન વિશાળ સંખ્યામાં વિકલ્પો આપે છે. તેમાંના મોટાભાગના સૂચનો છે પર સંદેશ બોર્ડ... તે ઉપલબ્ધ વિકલ્પોમાંથી એક પસંદ કરવાનું બાકી છે, જેના માટે શરતો શ્રેષ્ઠ છે.

જો કે, બધા એટલા સરળ નથી. મુશ્કેલી એનો સંપર્ક ટાળવામાં રહેલી છે સ્કેમર્સ અને મધ્યસ્થીઓ.

આંકડા તેની પુષ્ટિ કરે છે 50જાહેરાતોની% વધુ વચેટિયાઓની છે, વધુ 40% સ્કેમર્સ અથવા માઇક્રો ફાઇનાન્સ સંસ્થાઓની વેબસાઇટ્સ તરફ દોરી જાય છે. કે બહાર કરે છે ઇન્ટરનેટ પરની માત્ર 10% જાહેરાતો ખરેખર પ્રામાણિક ખાનગી ધીરનારની છે.

સ્કેમર્સને ટાળવા માટે સૌથી મહત્વપૂર્ણ નિયમ કે જેનું પાલન કરવું આવશ્યક છે તે છે: પૈસા પ્રાપ્ત થાય તે ક્ષણ સુધી લેણદારને પૂર્વ ચુકવણી સ્થાનાંતરિત કરવી જરૂરી નથી.

પ્રમાણિક રોકાણકાર માટેનાં માપદંડ નીચે મુજબ છે.

- લેણદાર પોતે જરૂરી છે કે સોદાને નોટરાઇઝ કરવામાં આવે;

- લોન દર ઓછો હોઈ શકે નહીં 25% (મોટાભાગના કિસ્સાઓમાં 50%);

- એમ્પ્લોયરની પુષ્ટિ કરવી અને ખાતરી કરવાની જરૂર નથી;

- કેટલાક કિસ્સાઓમાં, લેણદારોને પ્રતિજ્ ;ાની જરૂર પડે છે (જો ધંધાના નિર્માણ અને વિકાસ માટે પૈસા આપવામાં આવે છે, તો કંપનીમાંનો હિસ્સો તેનો ઉપયોગ કરી શકાય છે);

- એક પ્રામાણિક nderણ આપનાર ક્યારેય theણ લેનારા સાથેની વ્યક્તિગત મીટિંગને ટાળતો નથી.

જો ઉપરોક્ત તમામ શરતો પસંદ કરેલા રોકાણકારો માટે લાક્ષણિક છે, તો સંભવત there ચિંતા કરવાની કોઈ વાત નથી.

જો કે, સ્કેમર્સ અને વચેટિયાઓની સંખ્યાબંધ નિશાનીઓ છે:

- આવકના ફરજિયાત દસ્તાવેજી પુરાવા માટેની શરતો એ સંકેત છે કે તમે રોકાણકાર નથી, પરંતુ બેંક મધ્યસ્થી છે;

- વ્યક્તિગત સંપર્ક માહિતી (મોબાઇલ ફોન નંબર) પ્રદાન કરવાનો ઇનકાર;

- મધ્યસ્થીનું બીજું નિશાની જે અંતમાં ગ્રાહક માટે બેંક લોન આપશે, જો ત્યાં વિલંબ થાય તો તે કામ કરવાનો ઇનકાર છે;

- લોન પર પૈસા મેળવવા માટે વય પ્રતિબંધો છે;

- કેટલાક પ્રદેશોમાં નિવાસ પરવાનગી સાથે નાગરિકોને ભંડોળ આપવામાં આવતું નથી;

- તમારી સામે એમએફઆઈ છે તે નિશાની એ સંપર્ક માહિતીને બદલે વેબસાઇટની લિંક છે.

અમે તમને સામાન્ય લેખ (વ્યક્તિઓ) ની રસીદ સામે તાત્કાલિક પૈસા ક્યાં ઉધાર આપવાના છે તે અંગેનો અમારો લેખ વાંચવાની સલાહ આપીશું.

પ્રશ્ન 2. મુલતવી બેંક કાર્ડ માટે આજે મને તાકીદે પૈસાની જરૂર છે. કામ અને વ્યાજ વિના તમે લોન ક્યાંથી મેળવી શકો છો?

જ્યારે પૈસાની તાત્કાલિક જરૂર હોય ત્યારે પરિસ્થિતિઓ દરેક માટે canભી થઈ શકે છે. જો ત્યાં વિલંબ થાય, તો શોધ વધુ મુશ્કેલ બની શકે છે. તેમ છતાં, દેવામાં પૈસા મેળવવા માટે હંમેશાં વિકલ્પો હોય છે. નીચે સૌથી વધુ લોકપ્રિય લોકો છે.

- સબંધીઓ અને મિત્રો પાસેથી ઉધાર લેવો. આ વિકલ્પ સામાન્ય રીતે પહેલા ધ્યાનમાં આવે છે. જો કે, તે હંમેશાં સ્વીકાર્યથી દૂર છે. તમારા પ્રિયજનો પાસે જરૂરી રકમ ન હોઈ શકે. તદુપરાંત, તમારે પૈસાની જરૂર કેમ છે તે સમજાવવું પડશે. જો કે, વધુ 80% નાગરિકો, જ્યારે પૈસા ઉધાર આપવાનો પ્રયત્ન કરે છે, ત્યારે આ વિકલ્પનો ઉપયોગ કરો. વૃદ્ધ લોકો માટે આ ખાસ કરીને સાચું છે.

- તમારા મકાન ભાડેથી નાણાં મેળવવા.યુવા નાગરિકોએ વધારાના ભંડોળને આકર્ષિત કરવા માટે રચનાત્મક વિકલ્પો શોધવાનું સામાન્ય છે. તેમાંથી એક સંબંધીઓ સાથે રહેવું અને તમારા apartmentપાર્ટમેન્ટને ભાડે આપવાનું છે.

- વ્યાજ વિના માઇક્રોક્રેડિટ. ઘણા લોકો એમએફઆઈ પાસેથી પૈસા ઉધાર લેવાના ફાયદા અને ગેરફાયદા વિશે જાણે છે. પરંતુ દરેક જણ જાણે નથી કે આવી કંપનીઓ ઘણી વાર બ loansતી વિના લોનનો ઉપયોગ બionsતી તરીકે કરે છે. આ સેવા નવા ગ્રાહકો માટે ઉપલબ્ધ છે.

- ક્રેડિટ કાર્ડ ભંડોળનો ઉપયોગ. તેના મૂળમાં, આ કોઈ વ્યાજ વિના પૈસા મેળવવાનો રસ્તો નથી. જો કે, આ ટૂલના યોગ્ય ઉપયોગ સાથે: ગ્રેસ સમયગાળા દરમિયાન નાણાં પરત કરીને અને કમિશનના સંચયને અટકાવીને, તમે વધુ ચૂકવણી ટાળી શકો છો.

- ખાનગી રોકાણકાર પાસેથી લોન. જો તમે કોઈ ધંધો બનાવવા અથવા વિકસાવવા માટે પૈસાની શોધમાં હોવ તો, તમે કોઈ ખાનગી રોકાણકારનો સંપર્ક કરી શકો છો. વ્યાજને બદલે, તે કંપનીમાં શેરની માંગ કરી શકે છે.

ઘણા લોકો ડોનેશન પોઇન્ટ પર જઈને મફતમાં પૈસા મેળવવાનો પ્રયાસ કરે છે. જો કે, તે રીતે ઝડપથી પૈસા કમાવવાનું શક્ય બનશે નહીં. રક્તદાન કરવાનો એકમાત્ર વિકલ્પ છે 40 સમય અથવા પ્લાઝ્મા 60 અને માનદ દાતા બનો... આ કિસ્સામાં, નાગરિક હકદાર રહેશે માસિક ચુકવણી, સેનેટોરિયમની મફત સફર દર વર્ષે, મુસાફરી વળતર.

નાણાકીય મુશ્કેલીઓને હલ કરવા માટે, ઘણા લોકો મોડમાં બેંક કાર્ડ પર લોન પર પૈસા મેળવવાનો પ્રયાસ કરે છે ઓનલાઇન... શક્ય તેટલું નફાકારક અને અસરકારક કાર્ય કરવા માટે, આ પ્રક્રિયાની ઘોંઘાટથી પોતાને પરિચિત કરવું મહત્વપૂર્ણ છે.

નિષ્કર્ષમાં, અમે તાત્કાલિક કાર્ડ પર કેવી રીતે અને ક્યાં પૈસા લેવું તે અંગે વિડિઓ જોવાની ભલામણ કરીએ છીએ:

અને ખરાબ ક્રેડિટ ઇતિહાસ અને હમણાં વિલંબ હોવા છતાં પણ દેવામાં પૈસાની તાત્કાલિક જરૂરિયાત માટે વિડિઓ:

આઇડિયાઝ ફોર લાઇફ વેબસાઇટની ટીમ તમામ વાચકોને આર્થિક સુખાકારીની શુભેચ્છા પાઠવે છે. જો loanણ પર પૈસા મેળવવાની જરૂર હોય, તો શક્ય તેટલું નફાકારક કરવું શક્ય બને!