100,000-500,000-1000000 (મિલિયન) કમાવવા માટે રૂબલનું રોકાણ ક્યાં કરવું - TOP-21 માર્ગો + રોકાણ માટે 10 ઉપયોગી ટીપ્સ

નમસ્તે, જીવન નાણાકીય મેગેઝિન માટેના વિચારોના પ્રિય વાચકો! આજે અમે તમને જણાવીશું કે તમે આ વર્ષે પૈસા કમાવવા માટે 100,000-500,000-1,000,000 રુબેલ્સ અથવા વધુ ક્યાં રોકાણ કરી શકો છો.

માર્ગ દ્વારા, તમે જોયું છે કે ડોલર પહેલાથી કેટલું મૂલ્યવાન છે? વિનિમય દરોના તફાવત પર પૈસા કમાવવાનું અહીં પ્રારંભ કરો!

શરૂઆતની શરૂઆતથી પોસ્ટની તપાસ કરીને, તમે પણ શીખી શકશો:

- રુબેલ્સ ન રાખવાનું કેમ સારું છે, પરંતુ તેમનું રોકાણ કરવું કેમ સારું છે;

- જો તમારી પાસે અડધા મિલિયન રુબેલ્સ હોય તો કઈ રોકાણ પદ્ધતિઓનો ઉપયોગ કરવો વધુ સારું છે;

- તેને કામ કરવા માટે એક મિલિયનનું રોકાણ ક્યાં કરવું;

- જ્યાં 10 મિલિયન રુબેલ્સ અથવા વધુની મૂડીનું રોકાણ કરવું;

- રોકાણનો મુખ્ય હેતુ શું છે.

આ ઉપરાંત, લેખના અંતે તમને મળશે 10 રોકાણકારો માટે વ્યવહારુ સલાહ.

તેથી અહીં અમે જાઓ!

અમારા અંકમાં વાંચો - કમાવવા માટે 100,000-500,000-1,000,000 રુબેલ્સનું રોકાણ કરવું ક્યાં સારું છે તે વિશે

1. રુબેલ્સમાં નાણાં સંગ્રહવા કરતાં શા માટે વધુ સારું છે 💸

રૂબલ બેંક થાપણો, જ્યાં ઘણા રશિયનો તેમના નાણાં રાખે છે, ત્યાં ક્યારેય વિશ્વસનીય આર્થિક રોકાણ કરવામાં આવ્યું નથી. સંકટ સમયે, તેઓ ઉચ્ચ જોખમ પણ બની ગયા. તદુપરાંત, ફુગાવાનો દર હવે થાપણ દરો કરતા નોંધપાત્ર રીતે વધારે છે.

યોગ્ય નિષ્કર્ષ કા drawવું મુશ્કેલ નથી: રુબેલ્સમાં ભંડોળ રાખવું ફાયદાકારક છે... તદુપરાંત, વર્તમાન ફુગાવાનો દર બેફામ લાભદાયક છે.

જો તમારી પાસે બચત છે, ભલે તે ખૂબ મોટી ન હોય, તો તમારે તેમને તમારા માટે કાર્યરત કરવું જોઈએ. જો આ કરવામાં ન આવે તો, મૂડી અનિવાર્યપણે ઘટશે - કારણે ફુગાવા અને અવમૂલ્યન.

સામાન્ય રીતે, રોકાણ એ ભંડોળના સૌથી સામાન્ય સંગ્રહ કરતા મૂડીનું સંચાલન કરવાની ઘણી પ્રગતિશીલ રીત છે. જ્યારે ફંડ્સ રૂબલમાં હોય ત્યારે આ ખાસ કરીને સાચું છે.

માત્ર નાણાં ક્ષેત્રના નિષ્ણાતો જ નહીં, પરંતુ મોટાભાગના સામાન્ય લોકો પણ અવમૂલ્યન અને ફુગાવાના પરિણામોનું સરળતાથી આકારણી કરી શકે છે. કિંમતોમાં સતત વધારાની નોંધ લેવા માટે સમયાંતરે સ્ટોર્સની મુલાકાત, માલની ખરીદી અને સેવાઓની મુલાકાત લેવા માટે તે પૂરતું છે.

રશિયન ચલણના અવમૂલ્યનનાં મુખ્ય કારણો નીચે આપેલા તથ્યો છે:

- રૂબલ તેલના ભાવ સાથે ખૂબ જ મજબૂત રીતે જોડાયેલું છે: જ્યારે કાચા માલનો દર ઘટે છે ↓, નાણાકીય એકમની ખરીદ શક્તિ આવશ્યકપણે બદલાય છે;

- વિદેશી રાજ્યો દ્વારા રશિયા સામે પ્રતિબંધો, અન્ય ચલણોના સંબંધમાં રૂબલની સ્થિતિને વધુ ગંભીર બનાવો.

નિouશંકપણે, આવી પરિસ્થિતિઓમાં, રુબેલ્સમાં ભંડોળનો સંગ્રહ (ખાસ કરીને મોટી માત્રામાં) મૂડીના વાસ્તવિક ખર્ચમાં ઘટાડાને કારણે ભંડોળનો ભાગ ગુમાવશે.

તેનાથી વિપરિત, જો ઉપલબ્ધ નાણાંનો સંગ્રહ કરવો સરળ ન હોય, પરંતુ રોકાણ કરવું હોય તો, નુકસાનની ભરપાઇ કરવામાં આવે છે. તદુપરાંત, રોકાણના વિકલ્પની સફળ પસંદગી સાથે, તમે પૈસા પણ મેળવી શકો છો.

મૂડી રોકાણ આર્થિક સ્થિરતા હાંસલ કરવામાં મદદ કરે છે, તેમજ આંચકાથી થતા નુકસાનને ઘટાડવામાં મદદ કરે છે જે ભવિષ્યમાં રૂબલને પડી શકે છે.

તદુપરાંત, નફાની માત્રા અલગ હોઇ શકે છે, તે વિશાળ સંખ્યામાં પરિબળો દ્વારા નક્કી કરવામાં આવે છે. એક સૌથી મહત્વપૂર્ણ છે રોકાણ મૂડી... જો કે, તમારી પાસે કેટલી રકમ છે તે ધ્યાનમાં લીધા વિના, નાણાંનું રોકાણ કરવું વધુ સારું છે.

એક તરફ, ડિફ defaultલ્ટ રૂપે નાણાંનું રોકાણ કરવું જોખમી પ્રવૃત્તિ છે. જો કે, જો રોકાણ સફળ સાબિત થાય છે, તો તે સ્થિર નફાની તેમજ નાણાકીય સુરક્ષાની ખાતરી આપી શકે છે.

નવા આવનારાઓને રોકાણ કરવા માટેના ભૂલોના સૌથી સામાન્ય કારણો છે:

- નિર્ણયો લેતી વખતે વધુ પડતી ભાવનાશીલતા;

- ગેરવર્તનશીલ ક્રિયાઓ;

- નાણાકીય સાક્ષરતાના સ્તરમાં સુધારો કરવાની ઇચ્છાનો અભાવ.

આ ભૂલોને ટાળવા માટે, વિવિધ રોકાણ પદ્ધતિઓ વિશે શક્ય તેટલી માહિતીનો અભ્યાસ કરવો મહત્વપૂર્ણ છે. આ ઉપરાંત, આ બાબતમાં નિષ્ણાતો દ્વારા આપવામાં આવેલી સલાહને અનુસરવા યોગ્ય છે. અમારા લેખમાં માસિક આવક મેળવવા માટે પૈસા ક્યાં રોકાણ કરવા તે વિશે વાંચો.

તમે નફો મેળવવા માટે 100,000-200,000-300,000 રુબેલ્સને રોકાણ કરી શકો છો તે શ્રેષ્ઠ રીતો

2. કમાવવા માટે 100,000 રુબેલ્સનું રોકાણ ક્યાં કરવું - ટોપ -9 રોકાણની નફાકારક રીતો 📈

તે હકીકત હોવા છતાં 100,000-200,000 રુબેલ્સ - રકમ ઓછી છે, ત્યાં રોકાણની પદ્ધતિઓ છે જે તમને આવી નાની મૂડી પર નાણાં કમાવવા માટે પરવાનગી આપે છે. નીચે સૌથી વધુ લોકપ્રિય લોકો છે.

પદ્ધતિ નંબર 1. ખાનગી ધિરાણ

ખાનગી ધિરાણ એ બેંક લોનનો એક વિકલ્પ છે. આ ઉપરાંત, ભૂમિકામાં orrowણ લેનારા વ્યક્તિઓ અને કાનૂની સંસ્થાઓ, અને ભૂમિકામાં હોઈ શકે છે લેણદાર - કોઈપણ નાગરિકો કે જેમની પાસે મફત ભંડોળ છે.

ફાયદો ખાનગી ધિરાણ પૂરતું છે ઉચ્ચ વ્યાજ દર... તેઓ જોખમના સ્તર, તેમજ સિસ્ટમો કે જેના દ્વારા લોન આપવામાં આવે છે તેના આધારે અલગ હોઈ શકે છે.

☑ 1) ચુકવણી સિસ્ટમોમાંથી જારી કરવાની સેવાઓ

મોટાભાગની લોકપ્રિય ચુકવણી સિસ્ટમો વપરાશકર્તાઓને વિશેષ સેવાઓ પ્રદાન કરે છે જે ટૂંકા ગાળા માટે એકબીજાને લોન આપવામાં મદદ કરે છે. તદુપરાંત, દર એકદમ .ંચો છે.

ઘણી વાર આ દર માઇક્રો ફાઇનાન્સ સંસ્થાઓ દ્વારા આપવામાં આવતી ટકાવારી કરતા વધી જાય છે. દરરોજ માટે તેઓ અહીં 10-100% લે છે. આ પ્રકારનો highંચો દર પ્રચંડ જોખમો સાથે સંકળાયેલ છે - આંકડા પુષ્ટિ કરે છે કે આવી અડધાથી વધુ લોન પરત મળી નથી.

)) વિશિષ્ટ સંસાધનો

અગાઉ ચર્ચા કરેલી લોન સિસ્ટમ્સનો વિકલ્પ છે ખાનગી ધિરાણ માટે વિશિષ્ટ સંસાધનો... તેઓ નીચે મુજબ કાર્ય કરે છે: રોકાણકાર પ્રોજેક્ટમાં નાણાં ટ્રાન્સફર કરે છે. સિસ્ટમ સ્વતંત્ર રીતે bણ લેનારાઓની પસંદગી કરે છે જે વિશ્વસનીયતાના સિદ્ધાંતોને પૂર્ણ કરે છે, યોગ્ય દર નિર્ધારિત કરે છે, અને લોન આપે છે.

જો લોન ચુકવવામાં આવે તો, સિસ્ટમ રોકાણકારોના નાણાં વ્યાજ સાથે સ્થાનાંતરિત કરશે. પ્રાપ્ત રકમમાંથી રકમ કાપવામાં આવશે કમિશન પ્રોજેક્ટ. અલબત્ત, ખાનગી ધિરાણના આ વિકલ્પ સાથે ચુકવણી નહીં કરવાના જોખમો પણ છે. જો કે, તેઓ પાછલા કિસ્સામાંની તુલનામાં ઓછા છે. તેથી, દર અહીં ઓછા છે - 30-100% દર વર્ષે.

Credit) ક્રેડિટ સહકારી

ક્રેડિટ સહકારી એક પ્રકારની રોકાણ પદ્ધતિ તરીકે કાર્ય કરો, જેમાં મોટી સંખ્યામાં વપરાશકર્તાઓ એક bણ લેનારાને ધિરાણ આપવાના હેતુ માટે તેમના નાણાં પૂલ કરે છે. આપણા દેશમાં, આ પ્રકારની ધિરાણ આજે નબળી રીતે વિકસિત છે.

પદ્ધતિ નંબર 2. બેંક જમા

માર્ગ દ્વારા, તમે સીધા વિનિમય પર નાણાકીય સંપત્તિ (ચલણ, શેરો, ક્રિપ્ટોકરન્સી) નો વેપાર કરી શકો છો. મુખ્ય વસ્તુ વિશ્વસનીય બ્રોકર પસંદ કરવાનું છે. એક શ્રેષ્ઠ છે આ દલાલી કંપની.

બેન્ક ડિપોઝિટ એ રોકાણ કરવાની એક સહેલી રીત છે. જો કે, તે ધ્યાનમાં રાખવું જોઈએ કે તેની નફાકારકતા ઓછી છે. બેંક દ્વારા offeredફર કરવામાં આવેલા મહત્તમ દરો ફુગાવોનો સામનો કરવામાં અથવા લગભગ તેની સાથે પકડવામાં મદદ કરે છે. જો કે, વાસ્તવિક લાભ પ્રાપ્ત કરવો ભાગ્યે જ શક્ય હશે.

નિષ્ણાતો ભલામણ કરે છે થાપણ ખોલવા માટે કોઈ બેંકની પસંદગી કરતી વખતે, સૌથી મોટી ક્રેડિટ સંસ્થાઓ પર જોડાશો નહીં. તેઓ ઘણી વાર થાપણદારોને તેમની શરતો ફરજ પાડે છે.

પરિણામે, આવી બેંકોમાં થાપણો પર હંમેશાં વ્યાજ મળે છે ઘણું ઓછું ↓ઓછી લોકપ્રિય ndingણ આપતી સંસ્થાઓ કરતાં જે ગ્રાહકોને આકર્ષવા માટે વધુ સારી શરતો પ્રદાન કરે છે.

શ્રેષ્ઠ સમયગાળા કે જેના માટે થાપણો ખોલવી જોઈએ તે ધ્યાનમાં લેવામાં આવે છે1-2 વર્ષ.

- લાંબી અવધિ સુસંગત નથી, કારણ કે આવી અવધિ માટે બજારની પરિસ્થિતિમાં પરિવર્તનની આગાહી કરવી મુશ્કેલ છે.

- ટૂંકા ગાળા માટે ડિપોઝિટ ખોલતી વખતે, વ્યાજ દર ઓછો હશે.

યાદ રાખવું મહત્વપૂર્ણ: મોટાભાગના કિસ્સાઓમાં, જ્યારે થાપણ વહેલી બંધ કરવામાં આવે છે, ત્યારે થાપણ કરનારનું રસ ગુમાવે છે.

તેથી, જો તમારે તાત્કાલિક પૈસાની જરૂર હોય, તો નિષ્ણાતો તમને લોન પસંદ કરવા સલાહ આપે છે. આ કિસ્સામાં, યોગદાન કોલેટરલ તરીકે કાર્ય કરી શકે છે.

એક અલગ લેખમાં વાંચો કે વ્યાજ સાથે થાપણ ખોલવા માટે કઈ બેંક વધુ સારી છે.

પદ્ધતિ નંબર 3. કિંમતી ધાતુઓ

મોટેભાગે, કિંમતી ધાતુઓમાં રોકાણ કરવું એ થાય છે સોનામાં રોકાણ... તે તે જ છે જે આધુનિક વિશ્વમાં સૌથી વધુ માંગવાળી ધાતુ છે. તે જ સમયે, લાંબા ગાળા દરમિયાન, સોનાનું મૂલ્ય સતત growing વધી રહ્યું છે. તદુપરાંત, વિશ્વની સૌથી મોટી કટોકટી દરમિયાન, આ કિંમતી ધાતુની કિંમત મહત્તમ બને છે.

વિશ્વભરમાં સોનાની કિંમત છે. આ તે હકીકત દ્વારા સમજાવાયું છે કે કોઈપણ રાજ્ય, આર્થિક પરિસ્થિતિને ધ્યાનમાં લીધા વિના, સોનામાં સંગ્રહિત અનામતને સ્થાપિત કરવાનો પ્રયાસ કરે છે. આખરે: જ્યારે વિવિધ માલની કિંમતોમાં ઘટાડો થાય છે, ત્યારે કિંમતી ધાતુઓની માંગ વધે છે, અને સોનાનો ભાવ પણ વધે છે.

આધુનિક વિશ્વમાં, કિંમતી ધાતુઓમાં રોકાણ કરવું ખૂબ જ સરળ છે. આ કરવા માટે, તે જારી કરવા માટે પૂરતું છે અંગત મેટલ એકાઉન્ટ (OMS)કોઈપણ ક્રેડિટ સંસ્થા કે આવી સેવાઓ પૂરી પાડે છે.

ઉપલબ્ધ રકમના રોકાણ કર્યા પછી, ક્લાયંટને તે ખાતામાં દસ્તાવેજો પ્રાપ્ત થાય છે જ્યાં સોનું મૂકવામાં આવ્યું છે, તેનું મૂલ્ય ડિપોઝિટના કદ જેટલું છે. જો કે, કોઈએ એવું ન વિચારવું જોઈએ કે ક્લાયંટ તરત જ આવક શરૂ કરશે. તમે ફક્ત સોનાથી મોટો ફાયદો કરી શકો છો 5-10 વર્ષોમાં.

પદ્ધતિ નંબર 4. મ્યુચ્યુઅલ ફંડ્સ

આજે મ્યુચ્યુઅલ ફંડ્સ આપણા દેશમાં હજી અવિકસિત છે. જો કે, કેટલીક મોટી બેંકોએ મ્યુચ્યુઅલ ફંડ્સનું આયોજન કર્યું છે જે રોકાણો માટે મહાન છે.

મ્યુચ્યુઅલ ઇન્વેસ્ટમેન્ટ ફંડ એ ટ્રસ્ટ મેનેજમેન્ટના સિદ્ધાંતો પર આધારિત રોકાણો છે:

- રોકાણકાર શેરની પ્રાપ્તિ કરે છે, જે ભંડોળની સંપત્તિનો ભાગ છે, તેની મૂડીનો ઉપયોગ કરીને;

- મ્યુચ્યુઅલ ફંડ શેરના વેચાણથી પ્રાપ્ત થયેલા ભંડોળને તેની પોતાની મૂડી સાથે જોડે છે અને રોકાણ કરે છે. રોકાણોનાં પરિણામ પર આધાર રાખીને, ભંડોળની મૂડીનું કદ વધે છે - નફાને કારણે અથવા ઘટાડે છે - અનુક્રમે, દરેક શેરનું મૂલ્ય વધે છે અથવા ઘટે છે.

ફાયદો બેંક ડિપોઝિટ કરતા વધારે ઉપજમાં મ્યુચ્યુઅલ ફંડ્સ. તે જ સમયે, જોખમનું સ્તર લગભગ સમાન સ્તરે છે.

પદ્ધતિ નંબર 5. ફોરેક્સ

ફોરેક્સ એ એક રોકાણ પદ્ધતિ છે જે તમને વાસ્તવિક નાણાં કમાવવા માટે પરવાનગી આપે છે. જો કે, ફક્ત વ્યવહારમાં 2 ની 10 વેપારીઓને લાભ મળે. બાકી - ડિપોઝિટને ડ્રેઇન કરો, એવો દાવો કરીને કે ફોરેક્સ એ છેતરપિંડી સિવાય કંઈ નથી.

વિદેશી વિનિમય બજારમાં પૈસા કેવી રીતે બનાવવું તે શીખવા માટે, તમારે લાંબા સમય સુધી અભ્યાસ કરવો પડશે. સૌ પ્રથમ, વાસ્તવિક વેપારીના માનસિક ગુણોની રચના થવી જોઈએ. આગળનું પગલું ભણવાનું છે તકનીકી વિશ્લેષણ... થોડા પાઠ પછી, તે સ્પષ્ટ થઈ જશે કે કોર્સ અસ્તવ્યસ્ત રીતે આગળ વધી રહ્યો નથી, પરંતુ અમુક સિદ્ધાંતો અનુસાર છે. આ વિષય પર એક અલગ લેખ વાંચો - "ફોરેક્સ શિક્ષણ".

‼ જો કે, તે સમજવું મહત્વપૂર્ણ છે: એકલા જ્ knowledgeાન પૂરતું નથી. મોટાભાગના વપરાશકર્તાઓને ચોક્કસ મનોવિજ્ .ાન, તેમની પોતાની વેપારની વ્યૂહરચના વિકસાવવામાં ઘણો સમય લે છે. ઘણીવાર તાલીમ દરમિયાન, ઘણી થાપણો ગટર કરવામાં આવે છે.

એક તરફ, ફોરેક્સ પર પ્રાપ્ત થતી આવકની રકમ સીધી રોકાણ કરેલી મૂડીની માત્રા પર આધારિત છે. પરંતુ આ હોવા છતાં, પ્રારંભિક તબક્કે, નિષ્ણાતો ભલામણ કરશો નહીં કરતાં વધુ માટે ડિપોઝિટ ખોલો 100-200 હજાર રુબેલ્સ.

હકીકત એ છે કે વિદેશી વિનિમય બજાર ઘણાં જોખમો સાથે સંકળાયેલું છે. જ્યાં સુધી તમે સંપૂર્ણપણે વેપારમાં નિપુણતા પ્રાપ્ત ન કરી શકો ત્યાં સુધી ઘણા નાણાંનું જોખમ લેવું અનુચિત છે.

ફોરેક્સ બ્રોકરને પસંદ કરતી વખતે ખૂબ કાળજી લેવાની પણ ભલામણ કરવામાં આવે છે. ઘણા સફળ વેપારીઓ આ દલાલી કંપની દ્વારા કામ કરે છે.

વિડિઓમાં ફોરેક્સ વેપાર વિશે વધુ માહિતી છે:

પદ્ધતિ નંબર 6. દ્વિસંગી વિકલ્પો

નાના રોકાણથી પૈસા કમાવવા માટેની સૌથી ઝડપી રીતોમાંની એક છે દ્વિસંગી વિકલ્પો... આ રીતે નફો મેળવવા માટે, જોખમ માટે યોગ્ય વલણ રાખવું મહત્વપૂર્ણ છે, તેમજ બજારની પરિસ્થિતિનો કાળજીપૂર્વક અભ્યાસ કરવાનું શીખો.

પૈસા કમાવવા માટે, વપરાશકર્તાએ ચોક્કસ સમય અંતરાલ પછી મુખ્ય સાધન દરની ગતિની દિશાની યોગ્ય આગાહી કરવી આવશ્યક છે.

જ્યારે અવધિ સમાપ્ત થાય છે, તે પરિણામ તપાસવાનું બાકી છે:

- જો આગાહી સાચી હતી પછી અંતર્ગત સંપત્તિનું મૂલ્ય યોગ્ય દિશામાં જશે, અને વપરાશકર્તા પ્રાપ્ત કરશે નફો ની માત્રામાં 65 પહેલાં 85%.

- જો આગાહી ખોટી હોય તો, વેપારી અપેક્ષા રાખે છે જખમ ના દરે 80-100% વિકલ્પ પર મૂકેલા ભંડોળમાંથી.

નિષ્ણાતો ભલામણ કરે છે દ્વિસંગી વિકલ્પોમાં રોકાણ કરવાનું નક્કી કરતી વખતે, બ્રોકરને કાળજીપૂર્વક પસંદ કરો. સ્વતંત્ર સંસ્થાઓ દ્વારા નિયમનવાળી, સંપૂર્ણ પ્રતિષ્ઠાવાળી કંપનીની પસંદગી કરવાનું શ્રેષ્ઠ છે.

Users કેટલાક વપરાશકર્તાઓ માને છે કે બાઈનરી વિકલ્પોનો ઉપયોગ કરતી વખતે ફક્ત નસીબ જ પૈસા કમાઈ શકે છે. તેઓ જેવા રોકાણોની કલ્પના કરે છે ખીલા પર ફરતા ટેબલ પર રમાતી એક જુગારની રમત રમત.

હકીકતમાં, આ અભિગમ મૂળભૂત રીતે ખોટું છે. આગાહીને વધુ સચોટ બનાવવા માટે થોડો પ્રયત્ન કરવા અને મુખ્ય સંપત્તિના દરમાં ફેરફારના સિદ્ધાંતોનો અભ્યાસ કરવા માટે તે પૂરતું છે. પરિણામે, નફો મેળવવાની સંભાવના વધશે.

દ્વિસંગી વિકલ્પોનું વેપાર કરતી વખતે, ત્યાં 2 વિકલ્પો છે:

- ક callલ અપ વિકલ્પ મુખ્ય સંપત્તિ ખરીદવાનું એક ઓપરેશન છે, એટલે કે દર વધશે ત્યારે વેપારી નફો કરશે;

- નીચે મૂકી વેચાણ સૂચવે છે, એટલે કે ઇન્સ્ટ્રુમેન્ટની કિંમતમાં ઘટાડો થાય ત્યારે આવક થશે

દ્વિસંગી વિકલ્પોના મુખ્ય ફાયદાઓમાં નીચે આપેલ છે:

- એક વેપારી વિશાળ સંખ્યામાં વેપારના સાધનોમાંથી પસંદ કરી શકે છે. નવા નિશાળીયા પણ ફક્ત સરળ ચલણ જોડીથી જ નહીં, પણ તેલ, કિંમતી ધાતુઓ અને અન્ય કોઈપણ સંપત્તિઓ સાથે પણ કામ કરી શકે છે.

- નફાની માત્રા, તેમજ જોખમનું સ્તર, અગાઉથી જાણીતું છે. કોઈ વેપારી, કોઈ વિકલ્પ ખરીદતા પહેલા, તે સમજી શકે છે કે સાચી આગાહીના કિસ્સામાં તે કેટલી કમાણી કરશે અને ખોટા કિસ્સામાં તે કેટલું ગુમાવશે. કેટલાક દલાલો વપરાશકર્તાઓને નફા અને નુકસાનની ટકાવારી સ્વતંત્ર રીતે પસંદ કરવાની મંજૂરી આપે છે.

- કોઈપણ રોકાણકાર કોઈપણ સમયે સરળતાથી બાઈનરી વિકલ્પોની .ક્સેસ કરી શકે છે. બીજા શબ્દોમાં કહીએ તો, વપરાશકર્તાને કોઈપણ સ softwareફ્ટવેર ડાઉનલોડ અને ઇન્સ્ટોલ કરવાની જરૂર નથી. તદુપરાંત, પોતાને ઓળખવાની જરૂર નથી. પ્રારંભ કરવા માટે, ટ્રેડિંગ પ્લેટફોર્મના resourceનલાઇન સ્રોતને દાખલ કરવા માટે તે પૂરતું છે.

- દ્વિસંગી વિકલ્પોનું વેપાર કોઈ વિક્ષેપ વિના કરવામાં આવે છે. સપ્તાહાંત અને રજાઓ પર, વેપાર સતત ચાલુ રહે છે. તેથી, તમે કોઈપણ સમયે નફો કરી શકો છો.

- ટ્રેડિંગ ઇંટરફેસ એવી રીતે ડિઝાઇન કરવામાં આવ્યું છે કે તે શિખાઉ વેપારી માટે પણ સાહજિક છે. અંતર્ગત સંપત્તિના દરમાં ચોક્કસપણે બધી હિલચાલ અવગણવામાં આવે છે. ફક્ત અંતિમ પરિણામની બાબત છે.

મોટી સંખ્યામાં ફાયદા હોવા છતાં, દ્વિસંગી વિકલ્પો, જેમ કે અન્ય નાણાકીય સાધનોની જેમ, હોય છે અને બાદબાકી.

દ્વિસંગી વિકલ્પો સાથે કામ કરવાના ગેરલાભો છે:

- દરેક ખોટી આગાહીમાં ટ્રાંઝેક્શનમાં રોકાણ કરેલા 90% ભંડોળનું નુકસાન થાય છે. મોટેભાગે આ નફાને વળતર આપવા માટે એક મોટી રકમ છે, તમારે ઓછામાં ઓછી સફળતા પ્રાપ્ત કરવી પડશે 3-x વ્યવહાર.

- દ્વિસંગી વિકલ્પો સાથે કામ કરતી વખતે, નિર્ધારિત સમયગાળાની સમાપ્તિ પહેલાં સોદો બંધ કરવાનો કોઈ રસ્તો નથી. પરિસ્થિતિમાં પણ જ્યારે વપરાશકર્તાને ખ્યાલ આવે છે કે તેણે ભૂલ કરી છે, અને કોર્સ સતત વિરુદ્ધ દિશામાં આગળ વધી રહ્યો છે, તો તે કંઈપણ બદલી શકશે નહીં. વેપારીએ સમય સમાપ્ત થાય ત્યાં સુધી રાહ જોવી પડશે.

- દ્વિસંગી વિકલ્પોના વેપારમાં લીવરેજ શામેલ નથી. તે બહાર આવ્યું છે કે કોઈ વેપારી કામ કરી શકે છે માત્ર તેને ઉપલબ્ધ મૂડી સાથે. આમાં સકારાત્મક પરિબળ છે તે હકીકત હોવા છતાં - આ તમને વધુ કમાણી કરવાની મંજૂરી આપતું નથી - શરૂઆતમાં જે યોજના બનાવવામાં આવી હતી તેના કરતા વધારે ભંડોળ જોખમમાં મૂકવાનો કોઈ ભય નથી.

આમ, દ્વિસંગી વિકલ્પો ફક્ત મૂડી બચાવવા જ નહીં, પણ તેમાં નોંધપાત્ર વધારો કરવાની પણ મંજૂરી આપે છે.આ કરવા માટે, આર્થિક પરિસ્થિતિને કાળજીપૂર્વક સમજવું, પોતાને માટે સમજી શકાય તેવું સાધન પસંદ કરવું અને તેના પરિવર્તનની આગાહી કરવાનું શીખી લેવું આવશ્યક છે.

અમે બાઈનરી વિકલ્પો વિશે વિડિઓ જોવાની ભલામણ કરીએ છીએ:

પદ્ધતિ નંબર 7. હાઈપિસ

HYIPs - એક પ્રકારનું રોકાણ જે ઘણા વિવાદનું કારણ બને છે. પરંતુ બધું હોવા છતાં, કેટલાક મૂડી માલિકો કે જે જોખમો લેવાનું ડરતા નથી, તેઓ તેમના પર સારી કમાણી કરે છે.

તેના મૂળમાં, એચવાયઆઇપી એ નાનું નાણાકીય પિરામિડ છે. આ પ્રોજેક્ટમાં, વપરાશકર્તાઓને થાપણો પર ભારે વ્યાજ આપવાનું વચન આપવામાં આવ્યું છે. આ કિસ્સામાં દલીલો જુદી જુદી હોઈ શકે છે: માનવામાં આવે છે કે ઉચ્ચ ઉપજની સંપત્તિમાં થાપણો માટે ભંડોળ એકત્રિત કરવામાં આવે છે.

⚠ હકિકતમાં એકત્રિત ભંડોળનો ઉપયોગ રોકાણકારોને વ્યાજ ચૂકવવા માટે કરવામાં આવે છે જેમણે અગાઉ પ્રોજેક્ટમાં પ્રવેશ કર્યો હતો. જ્યારે પિરામિડ વધે છે, ચુકવણી માટે પૂરતા પૈસા નથી. આ સ્થિતિમાંથી બહાર નીકળવાનો એક જ રસ્તો છે - પ્રોજેક્ટની કાલ્પનિક નાદારી.

HYIP એ એક સામાન્ય પિરામિડ છે તેટલું સમજતાં, ઘણા માને છે કે આવા પ્રોજેક્ટ્સ પર પૈસા કમાવવાનું અશક્ય છે. જો કે, આ સંપૂર્ણ રીતે સાચું નથી.

હકીકત એ છે કે મહત્તમ રોકાણકારોને આકર્ષિત કરવા માટે, પ્રારંભિક તબક્કે એચવાયઆઇપી વચન આપેલ વ્યાજ ચૂકવે છે. પ્રોજેક્ટના કદના આધારે, આ અવધિ ટકી શકે છે મહિના દર વર્ષે.

તે તારણ આપે છે કે જો તમે ખૂબ જ શરૂઆતમાં સફળ એચવાયઆઇપીને ઓળખો છો, તો તમે તેના પર સારી કમાણી કરી શકો છો. કેટલાક રોકાણકારો તેનો લાભ લે છે. તેઓ પ્રોજેક્ટમાં રોકાણ કરે છે, અને થોડા સમય પછી તેઓ તેને રસ સાથે લે છે.

આ વિકલ્પ તદ્દન જોખમી છે, કારણ કે ફક્ત તે જ લોકો પૈસા કમાવી શકે છે જે સમયસર ભંડોળ પાછા ખેંચી લે. જેની પાસે નોટબંધી પહેલાં ભંડોળ પાછું ખેંચવાનો સમય નથી, તેઓ રોકાણ કરેલા નાણાં ગુમાવશે.

પદ્ધતિ નંબર 8. ક્રિપ્ટોકરન્સી

આધુનિક વિશ્વમાં ક્રિપ્ટોકરન્સીની લોકપ્રિયતા સતત વધી રહી છે. જો કે, તે હજી પણ મોટી સંખ્યામાં રોકાણકારો દ્વારા વિવાદોનો વિષય છે.

- એકલા ક્રિપ્ટોક્યુરન્સીઝને એક પરપોટો માને છે જે કોઈપણ સમયે વિસ્ફોટ કરી શકે છે.

- અન્ય રોકાણકારો તેનાથી ,લટું, તેઓ દલીલ કરે છે કે જ્યાં સુધી ઇલેક્ટ્રોનિક નાણાંની demandંચી માંગ છે, અને તેમની માત્રા મર્યાદિત છે, ત્યાં સુધી તેમની કિંમત beંચી રહેશે.

તેના મૂળમાં ક્રિપ્ટોકરન્સી છે કમ્પ્યુટર કોડ... આવા નાણાકીય એકમમાં કોઈ શારીરિક મૂર્ત સ્વરૂપ નથી, કંઇ પ્રદાન કરવામાં આવતું નથી. આ હોવા છતાં, ક્રિપ્ટોકરન્સીઝની ખૂબ માંગ છે. તેઓ ખાસ કરીને તે લોકો માટે લોકપ્રિય છે જેઓ ઇચ્છે છે કે તેમની ચુકવણી અનામી રહે.

ત્યાં ઘણા પ્રકારનાં ક્રિપ્ટોકરન્સી છે. સૌથી મોટું historતિહાસિક રીતે પ્રથમ ઇલેક્ટ્રોનિક ચલણ છે - બિટકોઇન.

ક્રિપ્ટોકરન્સી પર પૈસા કમાવવા માટે, તમે આમાંથી એકનો ઉપયોગ કરી શકો છો 2- ભંડોળના રોકાણ માટેના x વિકલ્પો:

- એક્સચેંજ પર ટ્રેડિંગ અથવા ટ્રેડિંગ ક્રિપ્ટોકરન્સી - મોટી સંખ્યામાં વ્યવહારો સાથે વધુ સક્રિય કાર્ય (ઉપયોગમાં લેવાય છે તકનીકી વિશ્લેષણ);

- ક્રિપ્ટોકરન્સીમાં રોકાણ એ એક નિષ્ક્રીય અને લાંબા ગાળાની પ્રક્રિયા છે, જ્યાં કોઈ ખાસ ક્રિપ્ટોકરન્સી વિશેની માહિતીના સંગ્રહ દ્વારા મુખ્ય ભૂમિકા ભજવવામાં આવે છે, તેની મૂળભૂત વિશ્લેષણ.

પદ્ધતિ નંબર 9. તમારા પોતાના ઇન્ટરનેટ સ્રોતની રચના

આ પ્રકારના રોકાણોથી, વિવિધ ઇન્ટરનેટ પ્રોજેક્ટ્સ એ રોકાણનું areબ્જેક્ટ છે: સાઇટ્સ, બ્લોગ્સ, વિવિધ માહિતી, અને મનોરંજન સંસાધનો.

રોકાણકાર ઉપલબ્ધ મૂડીને પ્રોજેક્ટના પ્રારંભિક બ promotionતી તરફ દોરે છે:

- ડોમેન ખરીદી;

- સાઇટના દેખાવની રચના અને વિકાસ;

- સંસાધનનું ઉચ્ચ ગુણવત્તાની SEO optimપ્ટિમાઇઝેશન;

- ઉપયોગી અને આકર્ષક સામગ્રી સાથે પ્રોજેક્ટ ભરવા.

અમારા કોઈ પ્રકાશનોમાં નિ freeશુલ્ક અથવા ઓછા નાણાકીય ખર્ચ સાથે જાતે વેબસાઇટ કેવી રીતે બનાવવી તે વિશે અમે પહેલેથી જ લખ્યું છે - અમે તેને વાંચવાની ભલામણ કરીએ છીએ.

જો તમારી પાસે પોતાનો પ્રોજેક્ટ બનાવવાનો સમય અને શક્તિ નથી, તો તમે ખરીદી શકો છો તૈયાર સાઇટ... આ સ્રોતને ફરીથી પ્રારંભ કરવા, તેની લોકપ્રિયતા જાળવવા અને જાહેરાત પર નાણાં કમાવવાના હેતુથી કરવામાં આવે છે.

બીજો નફાકારક રોકાણ પ્રોજેક્ટ છે ઑનલાઇન સ્ટોર... આ હકીકત હોવા છતાં કે આજે આવા વિશાળ સંસાધનો નેટવર્ક પર પહેલેથી જ કાર્યરત છે, તમને આ ક્ષેત્રમાં હજી પણ સારો નફો મળી શકે છે. જો કે, આ માટે અનન્ય પ્રોજેક્ટ બનાવવો અને તેને યોગ્ય રીતે પ્રોત્સાહન આપવું મહત્વપૂર્ણ છે. લેખ વિશે આ વિશે વધુ વાંચો "storeનલાઇન સ્ટોર કેવી રીતે ખોલવું - પગલું સૂચનો દ્વારા પગલું."

આ રીતે, ત્યાં ઘણા બધા વિકલ્પો છે, જ્યાં તમે 100,000 રુબેલ્સ, 200,000 અથવા 300,000 રુબેલ્સનું રોકાણ કરી શકો છો... સૌથી યોગ્ય પસંદ કરતા પહેલા, ઉપલબ્ધ બધી પદ્ધતિઓનો અભ્યાસ કરવો, જોખમ અને નફાકારકતાના સ્તરની તુલના કરવી મહત્વપૂર્ણ છે.

નફાકારક વિકલ્પો જ્યાં તમે માસિક આવક મેળવવા માટે 500,000-700 હજાર રુબેલ્સનું રોકાણ કરી શકો છો

Earn. કમાવવા માટે 500,000 (અડધા મિલિયન) રુબેલ્સનું રોકાણ ક્યાં કરવું - TOP-6 નફાકારક રીતો 📊

જો રોકાણકારોની મૂડી હોય 500,000-600,000 રુબેલ્સથી, રોકાણની તકો નોંધપાત્ર રીતે વિસ્તરી રહી છે. આ કિસ્સામાં રોકાણની સૌથી લોકપ્રિય પદ્ધતિઓ નીચે રજૂ કરવામાં આવી છે.

પદ્ધતિ નંબર 1. સિક્યોરિટીઝમાં રોકાણ

રોકાણ કરવા માટેના પરંપરાગત વિકલ્પોમાંનો એક એ છે કે સિક્યોરિટીઝમાં નાણાંનું રોકાણ કરવું. ⚠જો કે, તે ધ્યાનમાં રાખવું જોઈએ કે આ પદ્ધતિનો ઉપયોગ કરવા માટે વિશેષ નાણાકીય જ્ requireાનની જરૂર પડશે. જો તે ત્યાં ન હોય તો તમારે વ્યવસાયિકોના સંચાલનમાં ભંડોળ સ્થાનાંતરિત કરવું પડશે.

તે સમજવું મહત્વપૂર્ણ છે: સ્વતંત્ર વેપાર માટે અને ટ્રસ્ટ મેનેજમેન્ટના કિસ્સામાં, નફાની બાંયધરી આપવી અશક્ય છે... હકીકત એ છે કે સિક્યોરિટીઝનું બજાર હંમેશા જોખમથી ભરપૂર હોય છે. જો કે, અહીં આવક ખૂબ વધારે હોઈ શકે છે.

સિક્યોરિટીઝમાં નાણાંનું રોકાણ કરવાનું નક્કી કરતી વખતે, રોકાણકારે સૌથી મહત્વપૂર્ણ નિયમો યાદ રાખવું જોઈએ:

- સિક્યોરિટીઝમાં ફક્ત મફત મૂડીનું જ રોકાણ કરી શકાય છે. બીજા શબ્દોમાં કહીએ તો, તે માત્ર એવા ભંડોળનું રોકાણ કરવું યોગ્ય છે કે જે ઓછામાં ઓછા આવતા છ મહિના માટે ખર્ચ ન કરે.

- સંકટ સમયે સિક્યોરિટીઝનું સંપાદન ઘણીવાર તમને વધારાની આવક મેળવવાની મંજૂરી આપે છે.

- સિક્યોરિટીઝના મૂલ્યમાં કોઈપણ ઘટાડો-તે પછી ↑ વધારો થવો જોઈએ. તેથી, તમારે વિનિમય દરમાં તીવ્ર ઘટાડો હોવાનો ભય રાખીને, તેમાંથી છૂટકારો મેળવવો જોઈએ નહીં.

- સિક્યોરિટીઝના મૂલ્યમાં ઘટાડો એનો અર્થ એ નથી કે રોકાણકારોને નુકસાન થશે. કોઈપણ સોદાના પરિણામને બંધ કર્યા પછી જ મૂલ્યાંકન કરી શકાય છે.

- બહુમતીના અભિપ્રાયનો પીછો ન કરો. મોટે ભાગે, જો એક્સચેંજ પરના ઘણા વપરાશકર્તાઓ દાવો કરે છે કે કોઈ ચોક્કસ સુરક્ષા ખરીદવા અથવા વેચવાની શ્રેષ્ઠ ક્ષણ આવી છે, તો આ તે સૂચક છે કે લઘુત્તમ અને મહત્તમ પહેલેથી જ દૂર થઈ ગયું છે.

- જોખમોમાં વિવિધતા લાવવી મહત્વપૂર્ણ છે. આ હેતુ માટે, વિવિધ સિક્યોરિટીઝમાં મૂડીનું રોકાણ કરવું જોઈએ.

- ફુગાવાની પ્રક્રિયામાં, ભંડોળનો અવમૂલ્યન થાય છે, સિક્યોરિટીઝ નહીં.

સ્ટોક એક્સ્ચેન્જ ઇન્સ્ટ્રુમેન્ટ્સમાં રોકાણ કરતી વખતે ગંભીર જોખમો હોવા છતાં, તેમનું સંપાદન ફક્ત થોડા વર્ષોમાં મૂડી દસ ગણો વધારી શકે છે. જો કે, આવી પરિસ્થિતિઓ ભાગ્યે જ જોવા મળે છે.

પદ્ધતિ નંબર 2. કરન્સીમાં રોકાણ કરવું

આપણા દેશમાં સોવિયત યુનિયનના દિવસોથી વિવિધ ચલણોમાં રોકાણથી આવક મેળવવી લોકપ્રિય છે. પરંતુ તે ધ્યાનમાં રાખવું જોઈએ કે તે દિવસોમાં, વિદેશી દેશોના નાણાકીય એકમોનો પુરવઠો ઓછો હતો. તેથી, તેમની માંગ ઘણી વધારે હતી.

જો કે, આજે બજાર સંબંધોના સિદ્ધાંતો અનુસાર ચલણની કિંમત બનાવવામાં આવી રહી છે. પરિણામે, નાણાકીય એકમોમાં રોકાણ કરવાની સલાહ હવે મોટા પ્રમાણમાં વિવાદ પેદા કરી રહી છે.

નિષ્ણાતો વિશ્વાસ ધરાવે છે: ચલણમાં રોકાણ કરવું યોગ્ય છે વૈશ્વિક કટોકટીની શરૂઆતમાં અથવા વ્યક્તિગત રાજ્યની અંદરની કટોકટીમાં.

આ સમયગાળા દરમિયાન, કોઈપણ નાણાકીય એકમના દરમાં ઘટાડો fall છે. જો કે, પહેલાથી જ પછી 12-18 મોટા ભાગના કિસ્સાઓમાં મહિના, ચલણનું મૂલ્ય તેના પાછલા મૂલ્ય પર પાછા ફરે છે. તાજેતરના ભૂતકાળમાં, રૂબલ, યુરો અને પાઉન્ડ સ્ટર્લિંગ સાથે પણ આવું જ થયું હતું.

નિષ્ણાતો કહે છે કે ક્ષણ ચૂકી ન જાય ત્યાં સુધી તે નીચેની કરન્સીમાં રોકાણ કરવા યોગ્ય છે:

- ત્રીજા વિશ્વના દેશોના નાણાકીય એકમો. આવી કરન્સી મૂલ્યમાં સતત વૃદ્ધિને પાત્ર છે. તેમની હંમેશા માંગ હોય છે, તેથી, જો જરૂરી હોય તો, તેઓ હંમેશા વેચી શકાય છે.

- આરબ કરન્સી. આ નાણાકીય એકમો સોનાથી સમર્થિત છે. પરિણામે, અરબ ચલણ ફુગાવા માટે પ્રતિરોધક છે. તેથી, વિશ્વ બજારમાં તમામ પ્રકારના વધઘટ હોવા છતાં, તેમનો દર સતત .ંચો છે.

- ક્રિપ્ટોક્યુરન્સીઝ હમણાં હમણાં જ વધુ અને વધુ લોકપ્રિય બની છે. ખૂબ ટૂંકા ગાળામાં, તેમનું મૂલ્ય ગંભીરતાથી વધી શકે છે, પડી શકે છે અને પાછલા સ્તર પર પાછા આવી શકે છે.

વિવિધ કરન્સીમાં રોકાણ એવા રોકાણકારો માટે યોગ્ય છે કે જેઓ સક્રિય કાર્યને પસંદ કરે છે. મૂડીના માલિકે તેના પોર્ટફોલિયોની સ્થિતિની સતત દેખરેખ રાખવી પડશે, સૌથી મહત્વપૂર્ણ નિર્ણયો લેશે, કેટલીકવાર દિવસમાં ઘણી વખત. તે જ સમયે, સફળ રોકાણકારો એક સંકટમાં પોતાને નોંધપાત્ર રીતે સમૃદ્ધ બનાવવાનું સંચાલન કરે છે.

પદ્ધતિ નંબર 3. PAMM એકાઉન્ટ્સ

પીએએમએમ ખાતાઓમાં રોકાણ નાણાકીય બજારમાં અનુભવી સહભાગીઓ દ્વારા વિશ્વાસ સંચાલન માટે મૂડીના સ્થાનાંતરણને રજૂ કરે છે. તે બહાર આવ્યું છે કે રોકાણકાર તેના નાણાં વ્યાવસાયિકને ધિરાણ આપે છે. મેનેજર, વિવિધ પદ્ધતિઓનો ઉપયોગ કરીને, નફો કરવાનો પ્રયાસ કરે છે.

મોટેભાગે, જ્યારે પીએએમએમ એકાઉન્ટ્સનો ઉપયોગ કરવામાં આવે છે, ત્યારે વિનિમય બજારો અને અન્ય આશાસ્પદ ક્ષેત્રોના સાધનોમાં ભંડોળનું રોકાણ કરવામાં આવે છે. રોકાણકાર માત્ર પરિણામોની રાહ જોઈ રહ્યું છે. કે બહાર કરે છે આ પદ્ધતિ જોખમના પૂરતા પ્રમાણમાં નીચા સ્તરે નિષ્ક્રિય નફો મેળવવાનું એક ઉદાહરણ છે.

પીએએમએમ એકાઉન્ટ્સનો ઉપયોગ કરતી વખતે, રોકાણકારને નાણાના ક્ષેત્રમાં કોઈ વિશેષ જ્ knowledgeાનની જરૂર હોતી નથી. વિશ્વસનીય વિકલ્પ પસંદ કરવા અને તેમાં નાણાં રોકવા માટે પૂરતું છે. રોકાણમાં સફળતા મોટાભાગે PAMM ખાતાની યોગ્ય પસંદગી દ્વારા નક્કી કરવામાં આવે છે. સફળ થવા માટે, તમારે ઘણો સમય અને પ્રયત્ન કરવો પડશે.

પદ્ધતિ નંબર 4. પોતાનો ધંધો

મોટાભાગના નિષ્ણાતો સંમત થાય છે કે રોકાણ કરવાની શ્રેષ્ઠ રીત છે તમારા પોતાના વ્યવસાયમાં રોકાણ કરો... પ્રથમ નજરમાં, આ વિકલ્પ એકદમ સરળ છે. જો કે, તમારા વ્યવસાયમાં સફળતા પ્રાપ્ત કરવી એકદમ મુશ્કેલ છે, અને દરેક જણ સફળ થતું નથી.

કોઈ વ્યવસાય બનાવવાના તબક્કે મુશ્કેલીઓ ariseભી થાય છે. તમારે રોકડ ઉપરાંત વ્યવસાયના સારા વિચારોની જરૂર પડશે. જો તમે મોટી કંપની ખોલવાની યોજના કરો છો, તો તમારે રોકાણકારોને આકર્ષિત કરવાની જરૂર પડી શકે છે. સમાન વિચારધારાવાળા લોકોના ટેકોની નોંધણી કરવી પણ મહત્વપૂર્ણ છે.

આંકડા પુષ્ટિ આપે છે શું છે 20% ઉદ્યોગસાહસિકો લાંબા સમયથી તેમના પ્રોજેક્ટને સફળતાપૂર્વક વિકસાવી રહ્યા છે. પરંતુ, જેઓ સફળ થયા, તેઓએ મોટી કંપનીઓમાં મોટી રકમના નાણાંમાં તેમની કંપનીઓને વેચવામાં સફળ થઈ. આ તે જ ફરીથી પુષ્ટિ કરે છે કે ઘણીવાર તેમના પોતાના વ્યવસાયની નિષ્ફળતાનું કારણ આળસ, ધીરજ અને સખત મહેનત છે.

પદ્ધતિ નંબર 5. એપ્લિકેશન વિકાસમાં રોકાણ

એપ્લિકેશન બનાવટ - સમગ્ર વિશ્વમાં લોકપ્રિય એક સ્ટાર્ટઅપ. જુદા જુદા દેશોના લગભગ અડધા ઉદ્યોગપતિઓ તેને પસંદ કરે છે. તેઓ ઘણીવાર પરંપરાગત નોકરી છોડ્યા વિના પોતાની એપ્લિકેશન બનાવવાનું શરૂ કરે છે. જો કે, જ્યારે તેઓ સફળ થાય છે, ત્યારે સામાન્ય કાર્ય તેમને કંટાળાજનક બની જાય છે.

ઉપલબ્ધ નાણાંની મદદથી, રોકાણકારો એપ્લિકેશન વિકાસમાં વિશિષ્ટ સ્થાન બનાવી શકે છે. તેનો વિકાસ શરૂ થયો છે. તે ધ્યાનમાં લેવું જોઈએ કે તે વિશે લે છે 20રોકાણ કરેલા ભંડોળમાંથી%, બાકીની મૂડી બ promotionતી માટે, એટલે કે જાહેરાત માટે જરૂરી રહેશે.

એપ્લિકેશંસ બનાવવાની 2 મુખ્ય રીતો છે:

- એપ્લિકેશનની સ્વ-રચના, જો કે, તેના વિકાસ અને પ્રમોશન માટે પ્રચંડ સમય અને પ્રયત્નોની જરૂર પડે છે;

- પ્રક્રિયામાં ભાડેથી ફ્રીલાન્સરોની સંડોવણી વધારાના નાણાકીય રોકાણોની જરૂર પડશે.

તે લગભગ લે છે 1 000 ડ .લર. ગંભીર onlineનલાઇન પ્રોજેક્ટને અમલમાં મૂકવા માટે, તમારે ઘણા વધુ નાણાં ખર્ચવા પડશે. અને આ બ promotionતી માટે જરૂરી ભંડોળને ધ્યાનમાં લીધા વિના છે. જો પ્રોજેક્ટ સફળ થાય છે, તો છ મહિનામાં રોકાણ ચૂકવાશે.

પદ્ધતિ નંબર 6. ઇન્ટરનેટ પ્રોજેક્ટની ખરીદી

યોગ્ય રોકાણકારોની વર્તણૂક સાથે વેબસાઇટ્સ ખરીદવી એ નફાકારક રોકાણ છે. કોઈપણ ઇન્ટરનેટ પ્રોજેક્ટ આવક પેદા કરવા માટેનું સાધન બની શકે છે, પુન: વેચાણ માટેનું ઉત્પાદન, તમારા પોતાના માલ અને સેવાઓને પ્રોત્સાહન આપવાની રીત.

ઇન્ટરનેટ પ્રોજેક્ટ્સની ખરીદી પર નફો મેળવવાના 2 રસ્તાઓ છે:

- જાહેરાતનું વેચાણ;

- સાઇટના પુનર્વેચાણ.

દરેક વિકલ્પ તેના પોતાના છે ગુણ અને બાદબાકી... કોઈપણ વિકલ્પનો ઉપયોગ કરવાનું નક્કી કરતા પહેલા, તે દરેકની સુવિધાઓનો કાળજીપૂર્વક અભ્યાસ કરવો મહત્વપૂર્ણ છે.

- જાહેરાતથી પૈસા કમાવવાનું શરૂ કરવા માટે, પ્રથમ પગલું એ યોગ્ય સાઇટ ખરીદવાનું છે. આ જરૂર પડશે ઓછું નહીં 50 000 રુબેલ્સ... ઉપરાંત, ઉચ્ચ ગુણવત્તાની સામગ્રી અને તેના પ્રમોશનથી સ્રોતને ભરવા માટે પૈસાની જરૂર પડી શકે છે. જ્યારે કોઈ સાઇટ ચોક્કસ લોકપ્રિયતા પર પહોંચે છે, ત્યારે જાહેરાતકર્તાઓ સ્રોત પર તેમના વિશેની માહિતી પોસ્ટ કરવા માટે પૈસા ચૂકવશે. પરિણામે, પ્રોજેક્ટ તેના માલિકને લાવી શકે છે દર મહિને 5 થી 15 હજાર રુબેલ્સથી... તદનુસાર, જ્યારે આવક ખર્ચની રકમ સુધી પહોંચે છે, ત્યારે સાધન નફો કરવાનું શરૂ કરશે.

- ખરીદેલી સાઇટ્સના પુનale વેચાણ વધુ મુશ્કેલ રોકાણ વિકલ્પ છે. આ કિસ્સામાં આવક પેદા કરવા માટે, આકારણી, તેમજ ઇન્ટરનેટ પ્રોજેક્ટ્સના અમલીકરણમાં જ્ knowledgeાન અને કુશળતા જરૂરી છે. આ ક્ષેત્રમાં પ્રેક્ટિસ મેળવવા માટે, નિષ્ણાતો સ્ત્રોતની સ્વતંત્ર રચના, તેના ભરવા અને પ્રમોશન સાથે પ્રારંભ કરવાની ભલામણ કરે છે. તે પછી, તમે સમાપ્ત વેબસાઇટ વેચી શકો છો. પ્રક્રિયા પૂર્ણ થઈ જાય ત્યારે જ, તમે તેમના પુનર્વેચાણના ઉદ્દેશ સાથે સંસાધનોના સંપાદનમાં આગળ વધી શકો છો.

પી.એસ. અમે પણ ભલામણ કરીએ છીએ કે તમે ઇન્ટરનેટ પર રોકાણ કરવા અંગેનો અમારો લેખ વાંચો.

જેમ તમે જોઈ શકો છો, ત્યાં ઘણી બધી રીતો છે જ્યાં તમે 500-700 હજાર રુબેલ્સનું રોકાણ કરી શકો છો... સ્વાભાવિક રીતે, આ સૂચિ સંપૂર્ણ નથી. અમે અહીં ફક્ત સૌથી વધુ લોકપ્રિય વિકલ્પો વર્ણવ્યા છે.

નફાકારક રીતો જ્યાં તમે 1 મિલિયન રુબેલ્સ અથવા વધુ રોકાણ કરી શકો છો

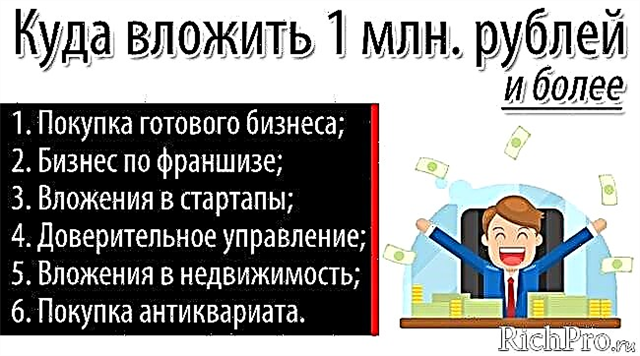

This. આ વર્ષે પૈસા કમાવવા માટે એક મિલિયન (1,000,000) રુબેલ્સ અથવા વધુ ક્યાં રોકાણ કરવું - TOP-6 શ્રેષ્ઠ રીતો 💰

મૂડીનું કદ 1,000,000 રુબેલ્સ અને વધુ - રોકાણ માટેની રકમ એકદમ પ્રભાવશાળી છે. આ કદની મૂડી સાથે, તમે તેના રોકાણ માટે વિશાળ સંખ્યામાં વિકલ્પો શોધી શકો છો. તૈયાર ધંધાનો સંપાદન

જો તમારી પાસે રકમની મૂડી હોય તો, તૈયાર વ્યવસાયનું સંપાદન એ રોકાણ માટે યોગ્ય વિકલ્પ છે 1-3 મિલિયન રુબેલ્સ... આ પદ્ધતિ નેવુંના દાયકાના અંતમાં યુરોપમાં લોકપ્રિય બની હતી.

આ સમયગાળા દરમિયાન, ઉદ્યોગપતિઓ દેખાયા જેમને તાત્કાલિક પૈસાની જરૂર હતી, તેમજ જેઓ ફક્ત પોતાના વ્યવસાયથી કંટાળી ગયા હતા. તે લોકોએ જ જેમને તેમની વધુ રુચિ હતી તેમના માટે તૈયાર પ્રોજેક્ટ્સ અમલમાં મૂકવાનું શરૂ કર્યું.

નિષ્ણાતો સલાહ આપે છે: તૈયાર વ્યવસાય ખરીદતા પહેલા, ખાતરી કરો કે તે ખરેખર કામ કરે છે. આ કરવા માટે, તમારે કર્મચારીઓ સાથે સંપર્ક કરવો પડશે.

જો વ્યવસાય નાનો હોય, તો નોકરી મેળવવી અને ટીમમાં કામ કરવું તે વધુ સારું છે. આ પ્રવૃત્તિમાં જાહેર કરેલા નફો લાવે છે કે નહીં તે કેટલા ખરેખર અસ્તિત્વમાં છે તે ગ્રાહકોને સમજવામાં મદદ કરશે. પરિણામે, તે સ્પષ્ટ થઈ જશે કે શું તે આવા વ્યવસાયને હસ્તગત કરવામાં અર્થપૂર્ણ છે કે નહીં.

જો તમે તૈયાર પ્રોજેક્ટ ખરીદો છો, તો તમારે તે શરૂ કરવું પડશે નહીં, સ્પર્ધકો સામે લડવું પડશે, પ્રક્રિયા ગોઠવવી પડશે, જો ખર્ચ ઓછો થાય તો - આ બધું પહેલેથી જ થઈ જશે. તદુપરાંત, operationપરેશનના મૂળ સિદ્ધાંતો ખરીદનારને સમજાવવામાં આવશે.

ઉદ્યોગપતિએ પ્રક્રિયાઓ પર નિયંત્રણ રાખવું પડશે અને નફો કરવો પડશે. પ્રવૃત્તિની વિશિષ્ટતાઓને ઝડપથી સમજવા માટે, તમારે વ્યવસાય કરવામાં ઓછામાં ઓછો ઓછામાં ઓછો અનુભવની જરૂર છે.

અમારા લેખમાં વ્યવસાયમાં રોકાણ અને સ્ટાર્ટ-અપ પ્રોજેક્ટ્સ વિશે વધુ વાંચો.

પદ્ધતિ નંબર 2. ફ્રેન્ચાઇઝી પર આધારીત વ્યવસાયિક સંસ્થા

જે લોકો પોતાનો વ્યવસાય ચલાવવા માંગે છે તે ફક્ત તૈયાર પ્રવૃત્તિ જ ખરીદી શકતા નથી, પરંતુ તેના આધારે વ્યવસાય પણ બનાવી શકે છે ફ્રેન્ચાઇઝીઝછે, જે ટ્રેડમાર્કનો ઉપયોગ કરવાનો રજિસ્ટર્ડ અધિકાર છે.

બીજા શબ્દોમાં કહીએ તો, આ રીતે લોકપ્રિય બ્રાન્ડ હેઠળ વ્યવસાય કરવામાં આવે છે.મોટાભાગના કિસ્સાઓમાં, ફ્રેન્ચાઇઝી ફાસ્ટ ફૂડ ઉદ્યોગ અને રેસ્ટોરાંની સંસ્થાઓ દ્વારા આપવામાં આવે છે.

ફ્રેન્ચાઇઝ વ્યવસાય શરૂ કરવાના ફાયદાઓમાં નીચેનાનો સમાવેશ થાય છે.

- આરામ;

- સરળતા;

- સ્થિરતા;

- નફો મેળવવો.

ભાગીદારની યોગ્ય પસંદગી સાથે, ઉદ્યોગપતિને વ્યાપક માહિતી પ્રાપ્ત થશે જે વ્યવસાય બનાવવાના તમામ પરિબળો, તેમજ વ્યવસાય વિકાસની વ્યૂહરચનાને ધ્યાનમાં લેશે. વૈશ્વિક બ્રાન્ડ્સ સાથે સહકારથી ઉદ્યોગપતિને તેમના સફળ અનુભવનો ઉપયોગ પસંદ કરેલા ક્ષેત્રમાં તેના પોતાના વિકાસ માટે કરી શકે છે.

ફ્રેન્ચાઇઝ ખરીદવા અને વ્યવસાય શરૂ કરવા માટે, તમારે ખર્ચ કરવો પડશે ઓછામાં ઓછા 300,000-400,000 રુબેલ્સ... સૌથી વધુ લોકપ્રિય બ્રાન્ડ્સને કેટલાક મિલિયન રુબેલ્સની જરૂર પડે છે.

નીચેના સૂચકાંકો ખર્ચની માત્રામાં શામેલ છે:

- ફ્રેન્ચાઇઝની કિંમત;

- તમારા પોતાના વ્યવસાય શરૂ કરવા માટે ખર્ચ;

- નફામાંથી કપાત, જે દર મહિને ચૂકવવા પડશે.

પદ્ધતિ નંબર 3. સ્ટાર્ટઅપ્સમાં રોકાણ

આજે વિવિધ સ્ટાર્ટઅપ્સમાં રોકાણ યુરોપ અને અમેરિકાના સૌથી નફાકારક રોકાણ વિકલ્પોમાંથી એકનું પ્રતિનિધિત્વ કરો. આ પ્રદેશોમાં રોકાણની સંસ્કૃતિ સક્રિયપણે વિકસિત છે. તેથી જ ઉભરતા ઉદ્યોગપતિઓ પોતાનાં વિચારો સામાન્ય લોકો સમક્ષ રજૂ કરે છે. આ રીતે તેઓ સંભવિત રોકાણકારોને શોધે છે.

સ્ટાર્ટઅપમાં રોકાણ કરવું - માત્ર ખૂબ જ નફાકારક મૂડી રોકાણો નહીં, પણ એકદમ જોખમી. આજે, વિશાળ સંખ્યામાં યુવાનો તેમના પોતાના વિચારોનો અમલ કરવા માગે છે, જેને મૂડીના નોંધપાત્ર રોકાણની જરૂર છે. તેમ છતાં, તે બધા સમજી શકતા નથી કે નફો મેળવવા માટે વ્યવસાયને કેવી રીતે વ્યવસ્થિત રીતે ચલાવવો અને ચલાવવો. શરૂઆતમાં રોકાણ સાથે સંકળાયેલું આ મુખ્ય જોખમ છે.

તે સમજવું મહત્વપૂર્ણ છે કે આપણા દેશમાં આજકાલ કોઈ સ્ટાર્ટઅપ કલ્ચર નથી. તેથી, આવા રોકાણો માટે વિદેશી પ્રોજેક્ટ્સ પસંદ કરવાનું વધુ સારું છે, કારણ કે તે ઓછા જોખમી છે... જો કે, જો રોકાણકાર કોઈ વિશિષ્ટ રાજ્યમાં વ્યવસાય કરવાની બધી ઘોંઘાટને સમજી શકતો નથી, તો ત્યાં કોઈ બાંયધરી નથી કે પસંદ કરેલા પ્રોજેક્ટથી લાભ થશે.

જ્યારે સ્ટાર્ટઅપ્સમાં રોકાણ કરવાનું જોખમ વધારે છે, તો વળતર ખૂબ વધારે હોઈ શકે છે. રોકાણકારો કે જેમણે યોગ્ય રોકાણ પ્રોજેક્ટ પસંદ કર્યો છે તેઓ તેમની મૂડી સેંકડો ગણી વધારી દે છે.

પદ્ધતિ નંબર 4. વિશ્વાસ માટે મૂડીનું પરિવહન

ટ્રસ્ટ મેનેજમેન્ટ - એક સેવા જે પ્રમાણમાં તાજેતરમાં નાણાકીય બજારમાં દેખાઇ છે. આજે તે મોટી સંખ્યામાં કંપનીઓ દ્વારા પ્રદાન કરવામાં આવે છે: બેંકો, અને વિશિષ્ટ કેન્દ્રો અને સંસ્થા.

ટ્રસ્ટ મેનેજમેન્ટનો સાર એ છે કે રોકાણકાર તેના પૈસા એક નિશ્ચિત કંપનીમાં સ્થાનાંતરિત કરે છે જે પ્રશ્નમાં સેવા પૂરી પાડે છે, અને કોઈ ચોક્કસ ક્ષેત્રમાં પહેલેથી જ સફળતા પ્રાપ્ત કરી ચૂકી છે.

મોટેભાગે, ટ્રસ્ટ મેનેજમેન્ટ એક્સચેન્જ પર કાર્યરત કંપનીઓ દ્વારા કરવામાં આવે છે. તેમને વેપારમાં રોકાણ કરેલી મૂડી વધારવાની જરૂર છે. આ પ્રકારની કંપનીઓને વેપારથી જોખમ ઘટાડવામાં મદદ કરે છે. તદુપરાંત, રોકાણકારની મૂડીમાંથી મળતા નફાનો એક ભાગ તેને ફોર્મમાં ચૂકવવામાં આવે છે કમિશન.

નિષ્ણાતો બેંકિંગ અને નાણાકીય ક્ષેત્રમાં કાર્યરત સંસ્થાઓને પ્રાધાન્ય આપવા ટ્રસ્ટ મેનેજમેન્ટ માટે કંપની પસંદ કરવાની ભલામણ કરે છે.

!!! તમારે વ્યક્તિગત ઉદ્યમીઓ, તેમજ નાના વેપારીઓ પર નાણાં પર વિશ્વાસ ન કરવો જોઈએ. મોટાભાગના કિસ્સાઓમાં, આ બજારના સહભાગીઓ પાસે અનુભવ અને વ્યાવસાયીકરણનો અભાવ છે. તેઓ જાતે પૈસા કમાવવા માટે સક્ષમ નથી અને તેથી અન્ય લોકોના પૈસા આકર્ષિત કરવા માટે તેમની તમામ શક્તિથી પ્રયાસ કરે છે.

પદ્ધતિ નંબર 5. સ્થાવર મિલકતમાં રોકાણ

નિષ્ણાતો સમજી શકતા નથી કે આપણા દેશમાં સ્થાવર મિલકતમાં રોકાણો શા માટે લોકપ્રિય છે. હકીકતમાં, તે બદલે પ્રવાહી છે અને ખાસ કરીને નફાકારક નથી (તાજેતરમાં).

આજે, ટકાવારી દ્રષ્ટિએ સ્થાવર મિલકતમાં નાણાંનું રોકાણ કરવાથી થતી આવક માત્ર થાપણોના દરોથી વધી ગઈ છે 3-4 વસ્તુ. તે જ સમયે, મોટાભાગના કિસ્સાઓમાં objectsબ્જેક્ટ્સની તરલતા ખૂબ જ નીચા-સ્તર પર હોય છે.

સ્થાવર મિલકતમાં રોકાણના ગંભીર ગેરફાયદા હોવા છતાં, મોટાભાગના લોકો જેમની મફત મૂડી કરતાં વધી જાય છે 1 મિલિયન રુબેલ્સઆ ક્ષેત્રમાં રોકાણ કરવાનું ચાલુ રાખો.

રોકાણની asબ્જેક્ટ તરીકે સ્થાવર મિલકત સારી છે કારણ કે તે સ્થિર છે. જો કે, તાજેતરનાં વર્ષોમાં, મોટાભાગનાં રોકાણનાં સાધનો સ્થાવર મિલકત કરતાં વધુ સક્રિય રીતે કિંમતમાં વધી રહ્યા છે.

તદુપરાંત, રશિયામાં કેટલીક સ્થાવર મિલકતો તાજેતરના વર્ષોમાં કિંમતમાં ઘટાડો થયો છે. અલબત્ત, સૌથી મોટા મહાનગરોમાં, સ્થાવર મિલકતમાં હજી ઘણો ખર્ચ થાય છે. જો કે, તેની કિંમત જીદથી વધવા માટે ના પાડે છે.

✏ અપવાદ તરીકે મોસ્કો પ્રદેશનો ઉલ્લેખ કરી શકાય છે. તે સતત વિસ્તરી રહ્યું છે, તેથી તે રોકાણના હિતમાં છે. જો કે, અહીં પણ, બધું જ એટલું સરળ નથી: કયા જિલ્લાઓમાંથી કોઈ લાવશે તે અનુમાન લગાવવા માટે નફો, અને કયા - જખમ તે મુશ્કેલ હોઈ શકે છે.

હકીકતમાં, રશિયામાં સ્થિત સ્થાવર મિલકતમાં રોકાણો એકદમ મોટી મૂડીના માલિકો માટે યોગ્ય છે જે પોતાને પ્રદાન કરવા માગે છે ખૂબ highંચી નથી, પરંતુ સ્થિર આવક... આવા રોકાણો માટે સરેરાશ પેબેક અવધિ છે 5-10 વર્ષ.

સ્થાવર મિલકતમાં રોકાણ વિશે વધુ માહિતી માટે, વિડિઓ જુઓ:

જો રોકાણકારોનું લક્ષ્ય સ્થિર highંચી આવક મેળવવાનું હોય, તો નિષ્ણાતો પૂર્વીય અથવા પશ્ચિમ યુરોપમાં સ્થિત સ્થાવર મિલકતમાં રોકાણની સલાહ આપે છે. આ પ્રદેશોના દેશોમાં, આવી મિલકતની કિંમત રશિયા કરતા ગતિશીલ રીતે વધી રહી છે. આ અહીં સ્થિત રાજ્યોમાં મોટા પ્રમાણમાં સ્થળાંતર કરવાને કારણે છે.

પદ્ધતિ નંબર 6. કલાના અનન્ય ટુકડાઓની ખરીદી

અંતે, અમે સૌથી વિવાદાસ્પદ, પરંતુ રોકાણની કોઈ ઓછી રસપ્રદ રીત રજૂ કરીશું - કલા અનન્ય ટુકડાઓ ખરીદી.

- એક બાજુ, અહીં બધું એકદમ સરળ છે - પ્રખ્યાત કલાકારો, શિલ્પકારો અને અન્ય કલાકારોના કાર્યો ખરીદવા જરૂરી છે. તે પછી, તે કલેક્ટર્સને વધુ કિંમતે વેચવાનું બાકી છે.

- બીજી બાજુ, અહીં બધું એટલું સરળ નથી. રોકાણના આકર્ષણની દ્રષ્ટિએ એક પ્રદર્શનનું વાસ્તવિક મૂલ્ય નક્કી કરવા માટે, વિશેષ શિક્ષણ જરૂરી છે. જો તે ત્યાં નથી, તો તમારે ગંભીર અનુભવ પ્રાપ્ત કરતા પહેલા નિષ્ણાતો સાથે સલાહ લેવી પડશે.

હકીકતમાં, મૂડી 1,000,000 (મિલિયન) રુબેલ્સ રોકાણકારોને એકદમ વિશાળ પસંદગી પ્રદાન કરે છે. રોકાણો સફળ થવા માટે, તે વિકલ્પોની પસંદગી કરવી મહત્વપૂર્ણ છે જેમાં ઓછામાં ઓછું જ્ minાન હોય.

ઉપર વર્ણવેલ રોકાણોની પદ્ધતિઓની તુલના કરવા તે સરળ હતું, અમે નીચેની કોષ્ટકમાં તેમની મુખ્ય લાક્ષણિકતાઓને જોડી છે.

| ના રોકાણની પદ્ધતિ | મુખ્ય વિશેષતાઓ | નફાકારકતા | જોખમનું સ્તર |

| # 1 તૈયાર વ્યવસાયની પ્રાપ્તિ | જોડાણ .બ્જેક્ટની પ્રારંભિક તપાસ કરવી મહત્વપૂર્ણ છે | ખરીદેલા વ્યવસાયની સફળતા પર આધારીત છે | મધ્ય |

| F2 ફ્રેન્ચાઇઝ દ્વારા વ્યવસાયિક સંસ્થા | જાતે ખ્યાલ વિકસાવવાની જરૂર નથી | ખરીદેલી ફ્રેન્ચાઇઝી પર આધારીત છે | યોગ્ય પસંદગી સાથે, ઓછી |

| # 3 સ્ટાર્ટઅપ્સમાં રોકાણ | રશિયામાં અવિકસિત | તમે ટૂંકા સમયમાં રોકાણની મૂડી સેંકડો ગણી વધારી શકો છો | વિશાળ |

| નંબર 4 ટ્રસ્ટ મેનેજમેન્ટ | વિશ્વસનીય મેનેજરને પૈસા ટ્રાન્સફર કરવું મહત્વપૂર્ણ છે | પસંદ કરેલી કંપની પર આધારીત છે | મેનેજરની યોગ્ય પસંદગી સાથે - સરેરાશ |

| # 5 સ્થાવર મિલકતમાં રોકાણ | વિદેશી સંપત્તિમાં રોકાણ કરવું સારું | નીચા | નીચા |

| Of6 કલાની .બ્જેક્ટ્સ | ખાસ શિક્ષણ અથવા વ્યાવસાયિક સહાયની જરૂર છે | જો સફળ થાય, તો તે beંચું હોઈ શકે છે | મધ્ય |

અમે "1000,000 રુબેલ્સનું રોકાણ ક્યાં કરવું" વિડિઓ જોવા ભલામણ કરીએ છીએ.

5. તમે ક્યાં 10 મિલિયન (મિલિયન) રુબેલ્સનું રોકાણ કરી શકો છો? 🔎💸💰

પ્રશ્ન, રકમની મૂડીની હાજરીમાં રોકાણની કઈ પદ્ધતિનો ઉપયોગ કરવો 10 મિલિયન રુબેલ્સ, અનુભવી અને શિખાઉ રોકાણકાર બંને માટે દેખાઈ શકે છે. આ તે હકીકતને કારણે છે કે જો તમે યોગ્ય રોકાણ investmentબ્જેક્ટ પસંદ કરો છો તો જ તમને મૂડી પર મહત્તમ વળતર મળી શકે છે. બીજી બાજુ, જો કોઈ રોકાણકાર પાસે આટલી મોટી રકમ હોય, તો તેનો અર્થ એ કે તેની પાસે પહેલેથી જ જરૂરી કુશળતા છે.

Availability ઉપલબ્ધતાને આધિન 10 મિલિયન રુબેલ્સ રોકાણકાર ખુલે છે વ્યાપક જોડાણો માટે વિકલ્પોની સૂચિ. પરંતુ નિષ્ણાતો ભલામણ કરે છે વાપરશો નહિ રોકાણ કરવાની એક જ રીત. રાજધાનીને ભાગોમાં વહેંચવા માટેના જોખમોને વૈવિધ્યીકરણ કરવું અને તેને કેટલાક જુદા જુદા ક્ષેત્રોમાં રોકાણ કરવાનો પ્રયાસ કરવો વધુ સારું છે.

સ્થિર આવક મેળવવા માટે, સૌ પ્રથમ, તમારે ખોલવું જોઈએ બેંક જમા... આ વિકલ્પમાંથી નફો ઓછો હોવા છતાં, થાપણ ગંભીર થઈ શકે છે નાણાકીય ઓશીકું... રોકાણના બીજા વિકલ્પ સાથે સમસ્યાઓના કિસ્સામાં, આવી આવક પરિણામી નુકસાનને આવરી શકે છે.

કેટલાક મિલિયન રુબેલ્સની હાજરીમાં રોકાણ કરવા માટે એકદમ તાર્કિક વિકલ્પ છે બાંધકામ (બાંધકામ હેઠળના પ્રોજેક્ટ્સ)... તે જ સમયે, રોકાણકાર વ્યાપારી અથવા રહેણાંક સ્થાવર મિલકતો હસ્તગત કરે છે, જે ખરીદી સમયે બાંધકામના પ્રથમ તબક્કામાં હોય છે. મોટા ભાગના કિસ્સાઓમાં, આ સમયે, તેમના ભાવો ઓછા છે. ત્યારબાદ, બાંધકામની પ્રગતિ સાથે, સ્થાવર મિલકતના મૂલ્યમાં સતત વધારો થાય છે ↑.

રોકાણકાર માટે, ખરીદીની ક્ષણની યોગ્ય પસંદગીનું ખાસ મહત્વ છે. તે મહત્વનું છે કે મિલકત હજી સસ્તી છે, પરંતુ સંભવિત ગ્રાહકોનો રસ તેના માટે દેખાઇ ચૂક્યો છે. આ કિસ્સામાં, લગભગ પછી 6-12 મહિનાઓ ફક્ત રોકાણ કરેલા ફંડ્સને પરત આપવાનું જ નહીં, પણ તેની રકમમાં પણ નફો કરવો શક્ય બનશે લગભગ 20%.

જો તમે બાંધકામમાં રોકાણોથી વધુ મેળવવા માંગતા હો, તો તમે જિલ્લાનું માળખાગત વિકાસ થાય ત્યાં સુધી રાહ જુઓ અને પછી જ મિલકત વેચો. તે જ સમયે, અગાઉ કમાણી શરૂ કરવા માટે, theબ્જેક્ટ ભાડેથી આપી શકાય છે.

મોટા ઉદ્યોગોના માલિકો પણ વિચારણા કરી શકે છે વ્યવસાયિક રોકાણ.

આ માટે, નિષ્ણાતો નીચેના ક્ષેત્રો પર ધ્યાન આપવાની ભલામણ કરે છે:

- વિવિધ કેટરિંગ કંપનીઓ;

- ખોરાક ઉત્પાદન;

- પ્રોફાઇલ ઉત્પાદન;

- સેવા કંપનીઓ;

- પાર્ક અથવા શોપિંગ સેન્ટરમાં બાળકોના આકર્ષણોનું ઉદઘાટન.

જો કોઈ રોકાણકાર પોતે જ કોઈ વ્યવસાય બનાવી શકતો નથી, તો તે તૈયાર વ્યવસાય ખરીદી શકે છે. તે જ સમયે, વ્યવસાય ચલાવવા માટે જરૂરી તે બધું ખરીદવા ઉપરાંત, ક્લાયંટ બેઝ હસ્તગત કરવામાં આવે છે, તેમજ સપ્લાયર્સના તમામ સંપર્કો.

તમારા પોતાના વ્યવસાયને શરૂ કરવાની બીજી લોકપ્રિય રીત છે ફ્રેન્ચાઇઝ ખરીદી... આ કિસ્સામાં, ઉદ્યોગપતિ તેની પ્રવૃત્તિઓમાં લોકપ્રિય બ્રાન્ડનો ઉપયોગ કરવાનો અધિકાર ખરીદે છે. ફ્રેન્ચાઇઝી ખરીદનારને પોતાનો વ્યવસાય બનાવવા અને ગોઠવવામાં મદદ મળે છે. આ ઉપરાંત, તેને ફ્રેન્ચાઇઝના માલિક દ્વારા પણ ટેકો આપવામાં આવશે.

પૂરતી મૂડી સાથે, તમે ખૂબ જાણીતી ફ્રેન્ચાઇઝ ખરીદી શકો છો. આ ક્ષેત્રમાં આજે સૌથી વધુ લોકપ્રિય છે કેટરિંગ કંપનીઓ (દા.ત., કેએફસી, મેકડોનાલ્ડ્સ), અને બાળકોના વિવિધ સ્ટોર્સ (બાળકની દુનિયા, હિપ્પો). જો તમે ફ્રેન્ચાઇઝ વ્યવસાય બનાવવાનું નક્કી કરો છો, તો તમારા શહેરમાં મફત વિશિષ્ટતાઓનું વિશ્લેષણ કરવું અને તેમને કબજે કરવા ઉતાવળ કરવી મહત્વપૂર્ણ છે.

રકમ મૂડી 10 મિલિયન રુબેલ્સ રોકાણકારોને તેના કારણે જોખમો નોંધપાત્ર રીતે ઘટાડવાની મંજૂરી આપે છે વિવિધતા... તે જ સમયે, આવા રોકાણ વિકલ્પોની પસંદગી કરવી મહત્વપૂર્ણ છે કે જે ફક્ત ફાયદાકારક જ નહીં, પણ ભંડોળના માલિક માટે રસપ્રદ અને જાણીતા પણ હશે.

મતદાન: શ્રેષ્ઠ રોકાણ ક્યાં છે?

6. રોકાણ માટેનો સૌથી મહત્વનો objectબ્જેક્ટ 📢

આ લેખમાં, અમે રોકાણની સૌથી લોકપ્રિય પદ્ધતિઓની સમીક્ષા કરી છે જે નફાકારક હોઈ શકે છે. જો કે, ભૂલશો નહીં રોકાણ માટેનો સૌથી મહત્વનો objectબ્જેક્ટ રહેવો જોઈએ રોકાણકાર વ્યક્તિત્વ... હકીકતમાં, તે મેળવવું મહત્વપૂર્ણ છે ગુણવત્તાયુક્ત શિક્ષણ, બધી જરૂરી ખરીદી જ્ knowledgeાન, તમારા પોતાના વિકાસ પ્રતિભા.

તેથી જ નિષ્ણાતો રોકાણકારના વ્યક્તિત્વની રચના સાથે કોઈપણ રોકાણ શરૂ કરવાની ભલામણ કરે છે.

ભવિષ્યમાં ગંભીર નાણાં કેવી રીતે કમાવવું તે શીખવા માટે, તમારે તાલીમ માટે પણ ઘણો સમય ખર્ચ કરવો પડશે, તેમજ સક્ષમ રોકાણકારના સૌથી મહત્વપૂર્ણ ગુણોનો વિકાસ:

- તણાવ સામે પ્રતિકાર;

- ધૈર્ય;

- યોગ્ય રીતે વિચારવાની અને ઝડપથી જરૂરી નિર્ણયો લેવાની ક્ષમતા.

પ્રવૃત્તિના ક્ષેત્રને તેમજ સમાજમાં દરજ્જોને ધ્યાનમાં લીધા વિના, કોઈપણ સફળ વ્યક્તિ ચોક્કસ સમયનો ખર્ચ કરે છે આત્મવિકાસ... તેથી જ, જ્યારે રોકાણના વિકલ્પોની શોધમાં હોય ત્યારે, નિષ્ણાતો વિચારવાની ભલામણ કરે છે, કદાચ તે ક્ષણ આવી ગઈ છે જ્યારે ઉપલબ્ધ પૈસા તમારામાં રોકાણ કરવા યોગ્ય છે.

રોકાણ સલાહ અને વ્યવહારુ સલાહ

7.10 રોકાણકારો માટે ઉપયોગી ટીપ્સ ☝

કોઈપણ વાજબી વ્યક્તિ આર્થિક સ્વતંત્રતાનું સ્વપ્ન રાખે છે. તેને હાંસલ કરવાની સાબિત રીત છે બુદ્ધિશાળી રોકાણ. જો કે, કોઈપણ રોકાણ વાસ્તવિક લાભ પ્રાપ્ત કરવાનું શરૂ કરે તે પહેલાં, નિષ્ણાતોની સલાહનો કાળજીપૂર્વક અભ્યાસ કરવો મહત્વપૂર્ણ છે.

જો તમે અનુભવી માર્ગદર્શકોનું સાંભળશો નહીં, તો તમે માત્ર આવક પ્રાપ્ત કરવામાં નિષ્ફળ જ નહીં શકો, પરંતુ તમારી રોકાણ કરેલી મૂડી પણ ગુમાવી શકો છો. નીચે છે 10 સાબિત ટીપ્સ, જેના પગલે તમે જોખમો ઘટાડી શકો છો અને આવક વધારી શકો છો.

ટીપ 1. માત્ર મફત મૂડી રોકાણ કરો

નિષ્ણાતો રોકાણ કરવાની ભલામણ કરે છે માત્ર તે ભંડોળ કે જેના વિના નજીકના ભવિષ્યમાં તે કરવાનું સરળ રહેશે. ફરજિયાત ખર્ચ પૂરા કરવા માટે તમે જરૂરી નાણાંનું રોકાણ કરી શકતા નથી. આ રકમ અદમ્ય હોવી જોઈએ. રોકાણ માટે મૂડી મુક્ત કરવા માટે, તમે મનોરંજન ખર્ચ ઘટાડી શકો છો.

નિષ્ણાતો ભલામણ કરતા નથી: ઉધારિત ભંડોળનું રોકાણ કરો અને રોકાણો માટે ગીરો મિલકત. તે યાદ રાખવું અગત્યનું છે કે કોઈપણ રોકાણો જોખમ વહન કરે છે. મૂડી દાવ પર મૂકવી, જે ભૌતિક સુખાકારીને આધિન છે, જીવનની ગુણવત્તાને નુકસાન પહોંચાડે તેવી સંભાવના છે.

ટીપ 2. ફક્ત તે વસ્તુઓમાં નાણાંનું રોકાણ કરો જે તમે સમજો છો

જો તમે આ સલાહનું પાલન કરો છો, તો તમને ભંડોળના નુકસાનથી બચવાની ખાતરી આપી શકાય છે, જે રોકાણના objectબ્જેક્ટ વિશેના જ્ objectાનના અભાવને કારણે થાય છે.

જો કે, આનો અર્થ એ નથી કે તમામ નાણાં બધા ઘોંઘાટમાં જાણીતા એક જ ક્ષેત્રમાં રોકાયેલા હોવા જોઈએ. રોકાણની objectબ્જેક્ટની પસંદગી કરતી વખતે, તેની તમામ મિલકતોનો કાળજીપૂર્વક અભ્યાસ કરવો મહત્વપૂર્ણ છે. રોકાણ માટેના ક્ષેત્ર વિશે મહત્તમ જ્ knowledgeાન પ્રાપ્ત કરવું તે ખૂબ મહત્વનું છે.

ટીપ 3. નિર્ણયો લેતી વખતે ભાવનાઓને ટાળો નહીં

અતિશય ભાવનાત્મકતા કોઈપણ રોકાણકારની ગંભીર દુશ્મન બની શકે છે. નિર્ણય લેવાની પ્રક્રિયામાં, શાંત મન અને ઠંડી ગણતરી જાળવવી મહત્વપૂર્ણ છે. અનુભવી રોકાણકારો લાભ અને સંભવિત નુકસાન બંનેથી હંમેશા આરામદાયક હોય છે.

જો તે પસંદ કરેલી રોકાણની વ્યૂહરચનામાં વિશ્વાસ રાખે છે, તો લાંબાગાળાના નુકસાન પણ તેને અસંતુલિત કરવામાં અસમર્થ છે. આ કિસ્સામાં, રોકાણકાર સમજે છે કે વહેલા કે પછી નફાની ક્ષણ આવશે. લાગણીઓના ભોગ બન્યા પછી, રોકાણકાર ઇચ્છિત નફો પ્રાપ્ત કરશે નહીં. અતિશય ગભરાટ મૂર્ખ ખોટી ગણતરી તરફ દોરી જશે.

નિષ્ણાતો ભલામણ કરે છે: જો કોઈ એવી લાગણી થાય છે કે અતિશય ભાવનાત્મકતા પ્રગટ થાય છે, તો તમારે એક મહત્વપૂર્ણ નિર્ણય લેવાનું બંધ કરીને મુલતવી રાખવું જોઈએ. તમને શાંતિથી સમસ્યાનું મૂલ્યાંકન કરવાનું ગમે છે તે કરીને ધ્યાન ભટકાવું તે પૂરતું છે. આ તમને ખરેખર સંતુલિત, સાચો નિર્ણય લેવામાં મદદ કરશે.

ટીપ 4. ધીરજ રાખો

રોકાણકારે સમજવું જ જોઇએ: ભંડોળના કોઈપણ રોકાણમાં સ્થિર incomeંચી આવક તે જ લાવી શકે છે, જો શક્ય તેટલા લાંબા ગાળા માટે રોકાણ કરવામાં આવે.

અલબત્ત, ત્યાં એવા રસ્તાઓ છે જે તમને ફક્ત એક મહિનામાં ઘણી વખત તમારી મૂડી વધારવા દે છે. પરંતુ કરતાં ઉપર ↑ નફો, તેથી ઉપર ↑ જોખમનું સ્તર. તેથી, રોકાણ કરેલા તમામ ભંડોળ ગુમાવવાની ગંભીર સંભાવના છે.

તે જ સમયે, કોઈપણ રોકાણકારનું મુખ્ય લક્ષ્ય ,ંચું નહીં, પરંતુ સ્થિર આવક મેળવવાનું છે, જો કે જોખમ ઓછું કરવામાં આવે તો provided. બીજા શબ્દોમાં કહીએ તો, આવી પરિસ્થિતિઓમાં ડ્રોડાઉન થવાની સંભાવના છે, પરંતુ મૂડીનો સંપૂર્ણ ડ્રેઇન વ્યવહારીક રીતે અશક્ય છે.

નિષ્ણાતો ભલામણ કરે છે કે જ્યારે સમયગાળા માટે ટ્યુન કરવા માટે રોકાણ કરો ઓછામાં ઓછા 10 વર્ષ... કોઈપણ ગંભીર રોકાણને અમલીકરણ માટે ખરેખર વિશાળ સમયમર્યાદાની જરૂર હોય છે. તેથી જ એકદમ નાની ઉંમરે રોકાણ કરવા વિશે વિચારવાની ભલામણ કરવામાં આવે છે.

ટીપ 5. ક્રિયા યોજનાનો વિકાસ કરો અને તેને બરાબર વળગી રહો

રોકાણકારોએ સમજવું જોઇએ કે તેના લક્ષ્યો શું છે અને તે પ્રાપ્ત કરવા માટે તેણે શું કરવું જોઈએ. આથી જ તેનો વિકાસ થવો મહત્વપૂર્ણ છે રોકાણ વ્યૂહરચના... જ્યારે ડ્રોડાઉન દેખાય છે ત્યારે તે તે સમયગાળામાં રોકાણકારોને ટેકો આપવામાં મદદ કરશે.

ટીપ 6. પૈસા બચાવવા માટે ખાતરી કરો

કેટલાક લોકો જે કમાય છે તેના પર સંપૂર્ણ ખર્ચ કરે છે. આવા લોકો ખાતરીપૂર્વક છે: તેઓ ફક્ત તેમના ખર્ચને આવરી લેવા માટે આવક મેળવે છે.

પરંતુ ભૂલશો નહીં કે જ્યારે પૈસા કમાવવા વિશે સતત વિચારવાની જરૂર ન હોય ત્યારે પૈસા ખર્ચ કરવો તે વધુ સુખદ છે. આ કરવા માટે, તમારે ઓછામાં ઓછી ઓછામાં ઓછી મૂડી એકઠી કરવાની જરૂર રહેશે. આખરે આર્થિક સ્વતંત્રતા નજીક લાવવામાં મદદ કરશે.

નિષ્ણાતો ભલામણ કરે છે ઓછામાં ઓછા એકઠા પ્રાપ્ત થયેલ ભંડોળનો દસમો ભાગ.

હકીકતમાં, કોઈપણ રોકાણોની ગંભીર રકમ એકઠા કરવા માટે બનાવવામાં આવી છે જે સતત કામ કરવાની જરૂરિયાતથી છૂટકારો મેળવવામાં મદદ કરશે. રોકાણ માટેનો પાયો બનાવવા માટે, તમારે પ્રથમ ચોક્કસ સમયગાળા માટે નાણાં નક્કી કરવા પડશે.

ટીપ 7. તમારા જોખમોને વિવિધતા આપો

દરેક કહેવત જાણે છે કે તમે તમારા બધા ઇંડા એક ટોપલીમાં ના મૂકી શકો. બીજા શબ્દોમાં કહીએ તો, નિષ્ણાતો ભલામણ કરશો નહીં એક આર્થિક સાધનમાં બધી મૂડી રોકાણ કરો. રોકાણકારોને સાધનની વિશ્વસનીયતામાં વિશ્વાસ હોય તેવા કિસ્સામાં પણ આ નિયમનું પાલન કરવું જોઈએ.

રોકાણ કરતી વખતે, કેટલાક નાણાકીય સંસ્થાઓ વચ્ચે ભંડોળનું વિભાજન કરવું મહત્વપૂર્ણ છે. જો મૂડીની માત્રા ખૂબ ઓછી હોય, ઉત્તમ ખરીદી મ્યુચ્યુઅલ ફંડના એકમો... આવી કંપનીઓ પોતાને તેમના જોખમોમાં વિવિધતા લાવવા અને વિવિધ સિક્યોરિટીઝ વચ્ચે મૂડીનું વિતરણ કરવાનો પ્રયાસ કરે છે.

ટીપ 8. ફરીથી રોકાણ માટે લડવું

દરેક વ્યક્તિ જે જાણે છે સંયોજન વ્યાજ સૂત્ર, સમજો કે તે ઘણી વખત ↑ મૂડી વધારવામાં મદદ કરે છે. આ પ્રાપ્ત આવકના ફરીથી રોકાણને કારણે છે. બીજા શબ્દોમાં કહીએ તો, પ્રાપ્ત નફો મૂડીમાં ઉમેરવામાં આવે છે, પરિણામે, ભવિષ્યમાં, વ્યાજ રસ પર જાય છે.

ટીપ 9. રોકાણ કરવા દોડાદોડ ન કરો

વિશેષજ્ .ો નથી રોકાણ કરવા દોડવાની ભલામણ કરો. તમે ફક્ત એટલું જ રોકાણ કરી શકતા નથી કારણ કે તમે ઝડપથી નફો મેળવવા માંગો છો.

નોંધ લો! જો આ સમયે મૂડી રોકાણ માટે કોઈ યોગ્ય objectબ્જેક્ટ નથી, તો પૈસા રોકવા અને બાજુ રાખવાનું વધુ સારું છે. વહેલા અથવા પછીથી, આદર્શ ક્ષણ આવશે, પછી મૂડીનું રોકાણ યોગ્ય સાધનમાં કરવામાં આવશે.

તમે દ્વેષી પદાર્થોમાં દોડાવે અને રોકાણ કરી શકતા નથી, જાહેરાતની ખાતરીમાં આત્મવિલોપન કરી શકો છો. મોટાભાગના કિસ્સાઓમાં, આવી ક્રિયાઓ મૂડી ગટર તરફ દોરી જાય છે.

ટીપ 10. તમારી જાતને સુધારશો

જીવનના કોઈપણ અન્ય ક્ષેત્રની જેમ રોકાણમાં પણ મોટો ભાગ ભજવવામાં આવે છે આત્મ સુધારણા... પહેલેથી જ પ્રાપ્ત થયેલ વસ્તુથી તમારે ક્યારેય સંતુષ્ટ થવું જોઈએ નહીં. તે યાદ રાખવું મહત્વપૂર્ણ છે કે બજારો સતત બદલાતા રહે છે. સ્માર્ટ રોકાણકારો સમયસર આ ફેરફારોને ઓળખે છે અને ધનિક બનવા માટે તેનો ઉપયોગ કરે છે.

મુખ્ય સમાચારને દૂર રાખવું મહત્વપૂર્ણ છે, વિશ્લેષણના ક્ષેત્રમાં નિયમિતપણે તમારા જ્ improveાનમાં સુધારો કરવો. ભૂલશો નહીં કે જો તમે આગળ નહીં વધો, તો તમે અનિવાર્યપણે પાછા વળશો.

ઉપર આપેલી ટીપ્સનું ચોક્કસપણે પાલન કરવાથી સફળ રોકાણની સંભાવના વધશે.

મૂડી હોવી એ રોકાણ માટેનો પ્રારંભિક બિંદુ હોઈ શકે છે. રોકાણ પદ્ધતિને અવ્યવસ્થિત નહીં, પણ મૂડીની ઉપલબ્ધ રકમ, તેમજ વર્તમાન પરિસ્થિતિનું વિશ્લેષણ કર્યા પછી પસંદ કરવાનું મહત્વપૂર્ણ છે.

જો તમે નિષ્ણાતોની સલાહને અનુસરીને પદ્ધતિસર કાર્ય કરો છો, તો તમે રોકાણ પર વળતરની સંભાવનામાં નોંધપાત્ર વધારો કરી શકો છો.

નિષ્કર્ષમાં, અમે આવક પ્રાપ્ત કરવા માટે 100,000-1,000,000 (મિલિયન) રુબેલ્સ અથવા વધુ રકમનું રોકાણ કરવાનું વધુ સારું છે તે વિશે વિડિઓ જોવાની ભલામણ કરીએ છીએ:

અહીંથી જ આપણો અંત આવે છે.

"રિચપ્રો.રૂ" સાઇટની ટીમ, બધા વાચકોને આર્થિક સુખાકારીની ઇચ્છા રાખે છે! નજીકના ભવિષ્યમાં કોઈપણ રોકાણ તમને વધુ મુક્ત અને નાણાકીય રીતે સ્વતંત્ર બનવામાં મદદ કરે!

જો તમને આ મુદ્દા પર કોઈ પ્રશ્નો, ટિપ્પણીઓ અથવા વધારાઓ હોય, તો પછી તેમને નીચેની ટિપ્પણીઓમાં લખો. જો તમે સોશિયલ નેટવર્ક પર તમારો લેખ શેર કરો તો અમને પણ આનંદ થશે. આવતા સમય સુધી!